این مقاله با شمارش و توضیح ریز مسائل و مشکلات بانکی کشور، راه حل هرکدام از مشکلات مبتلابه نظام بانکی ایران را پیشنهاد نموده و روش حل عملیاتی آن را بیان مینماید. بطورکلی در عملیات سپردهگذاری و وام، تنها ظاهر عقود شرعی است ولی عملاً ربوی هستند. برای مثال، در سپردهگذاریها یا گواهی مشارکت (که ابزار متحولشدهای نسبت به اوراق قرضه است)، نرخ بهره

این مقاله با شمارش و توضیح ریز مسائل و مشکلات بانکی کشور، راه حل هرکدام از مشکلات مبتلابه نظام بانکی ایران را پیشنهاد نموده و روش حل عملیاتی آن را بیان مینماید. بطورکلی در عملیات سپردهگذاری و وام، تنها ظاهر عقود شرعی است ولی عملاً ربوی هستند. برای مثال، در سپردهگذاریها یا گواهی مشارکت (که ابزار متحولشدهای نسبت به اوراق قرضه است)، نرخ بهره

چکیده

این مقاله با شمارش و توضیح ریز مسائل و مشکلات بانکی کشور، راه حل هرکدام از مشکلات مبتلابه نظام بانکی ایران را پیشنهاد نموده و روش حل عملیاتی آن را بیان مینماید.

این مقاله با شمارش و توضیح ریز مسائل و مشکلات بانکی کشور، راه حل هرکدام از مشکلات مبتلابه نظام بانکی ایران را پیشنهاد نموده و روش حل عملیاتی آن را بیان مینماید.

کلیه مشکلات مهم و موانع دستوپا گیر در چهار محور مشکلات موجود در بانک مرکزی، عملیات بانکی، اصلاحات ساختاری بانکی و سیستم یکپارچه بانکی شناسایی شده و راه حل منطقی آنها ارائه میگردد و در انتها به رویه و فرآیند اجرای اصلاحات پیشنهادی پرداخته میشود.

مقدمه

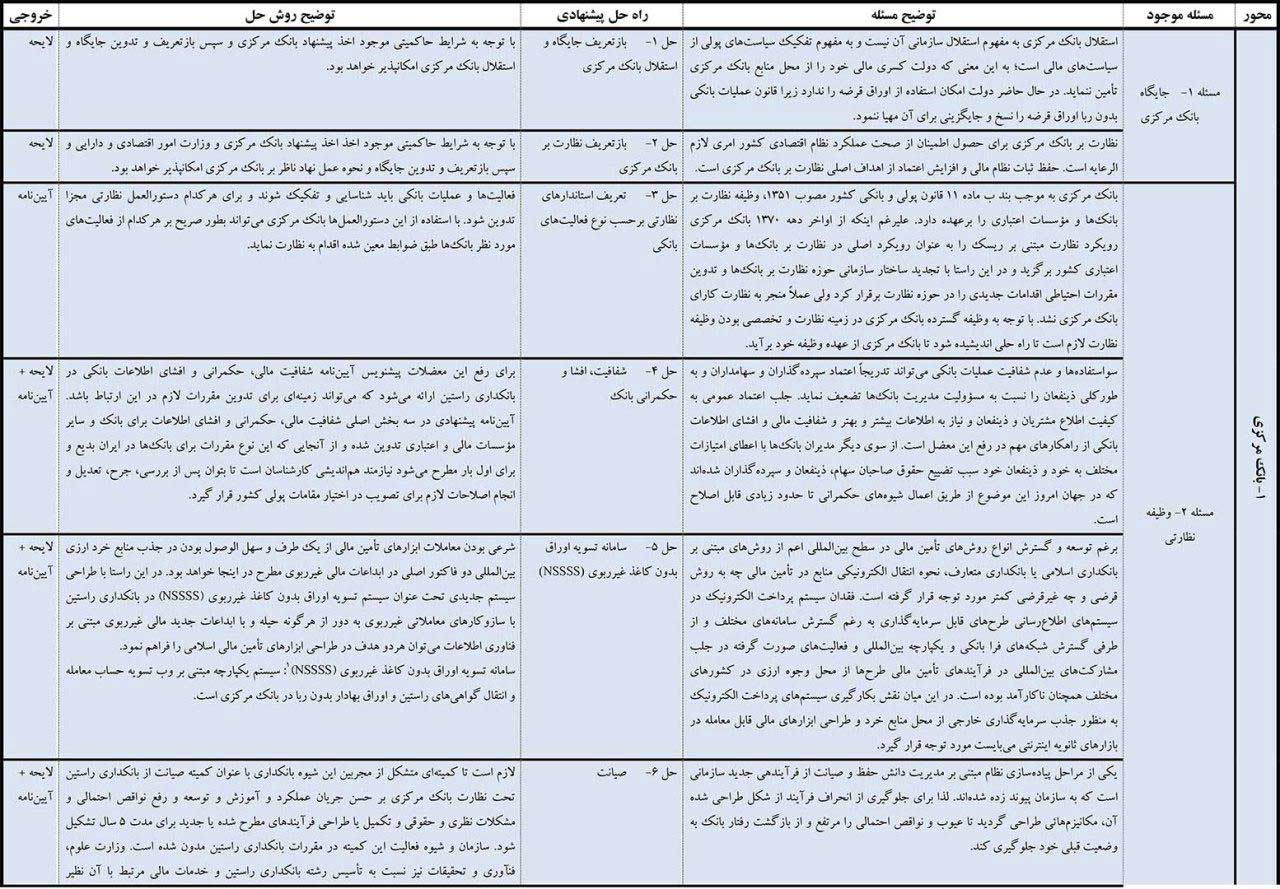

در سال ۱۳۶۱ پیشنویس لایحه قانون عملیات بانکداری بدون ربا تدوین و در سال ۱۳۶۲ به تصویب و سال ۱۳۶۳ به اجرا درآمد و مقرر شد که این قانون فقط به مدت پنج سال اجرا شود. نویسندگان و تصویبکنندگان این قانون خود بر ضعف آن اشراف داشتند و همچنان علیرغم تمام آییننامهها و دستورالعملهای اجرایی که برای آن نوشته شد همچنان دچار ضعفهای اساسی و ساختاری بسیاری است.

قانون عملیات بانکی بدون ربا، راه حل جدید و راهکار بانکی تازهای تعریف نکرد و فقط چند عقد را از قانون مدنی که مستنبط از کتاب شرایعالاسلام محقق حلی (قرن هفتم) بود مجدداً تعریف نمود. البته قانون مدنی هم بیانی دیگر از همین کتاب اخیر است و دیگر فقها حتی آیتالله خمینی در کتاب تحریرالوسیله مفاد همین کتاب را بسط دادهاند. عقودی نظیر مضاربه، مساقات، جعاله مزارعه، اجاره، شرکت و قرض که در قانون مدنی مصوب ۱۳۰۷ (و اصلاحیههای بعدی آن) تحت عنوان عقود معیّن تصریح شدهاند مجدداً در قانون عملیات بانکی بدون ربا تکرار شدند. در این بین شرکت به بیانی دیگر (مشارکت حقوقی و مشارکت مدنی و سرمایهگذاری مستقیم) و قرض با نامی دیگر (قرضالحسنه) و نوعی دیگر از اجاره (اجاره به شرط تملیک) وارد متن قانون عملیات بانکی بدون ربا شدند و واژه وام به تسهیلات و واژه بهره به سود و واژه پسانداز به سپرده تغییر نام دادند. بیش از این تصریح حرمت ربا بود که باعث شد بسیاری از ابزارهای تأمین مالی مانند اوراق قرضه دولتی و خصوصی ممنوع شوند و قانون عملیات بانکی بدون ربا جایگزینی برای آنها معرفی ننمود و عملاً مواد ۷۱-۵۱ قانون تجارت مصوب ۱۳۱۱ و الحاقیه جایگزین مواد ۳۰۰-۱ مصوب ۱۳۴۷ و الحاقیههای بعدی و سایر مواد مرتبط با مواد مذکور که وظیفه تأمین مالی در اقتصاد را از طریق انتشار اوراق قرضه و تبدیل آنها به سهام داشتند را معطل نمود. لذا تأمین مالی و پذیرهنویسی شرکتهای خصوصی، شهرداریها، سازمانها، بنیادها و حتی دولت و شرکتهای دولتی از لحاظ شیوه تأمین مالی از طریق اوراق قرضه معارض این قانون قرار گرفت و در عمل نسخ شد و قانون عملیاتی بانکی بدون ربا مسبب اصلی آن بود زیرا با ربوی شمردن اوراق قرضه عملاً آنها را از چرخه اقتصاد خارج کرد. بانک مرکزی با خرید و فروش اوراق قرضه در بازار، میتواند بر حجم نقدینگی اثرگذار باشد و از لحاظ سیاستگذاری پولی این موضوع بسیار حائز اهمیت است و بدون در اختیار داشتن اوراق بهادار مناسب بانک مرکزی نمیتواند حجم پول را مدیریت و کنترل نماید. در سه و نیم دهه گذشته همواره نرخ تورم دو رقمی بوده و بانک مرکزی نتوانسته حجم نقدینگی را کنترل کند. دولت نیز توسط اوراق قرضه میتوانست کسری مالی خود را تأمین کند و با انتشار اوراق قرضه از اقتصاد قرض بگیرد و در سررسید اوراق بازپرداخت کند ولی بدون اوراق قرضه چنین مکانیزمی برایش مهیا نیست. نتیجتاً سیاستهای مالی نیز همانند سیاستهای پولی، ناتوان شدند.

بانکها باید این قانون را به گونهای تفسیر میکردند و عملیات بانکی خود را با آن تطبیق میدادند، که مشکلات عدیدهای منجمله برخورد صوری با عقود را به وجود آورد. البته بانک مرکزی و بانکها تلاش کردند برای این قانون آییننامهها و دستورالعملهای اجرایی تهیه کنند و تلاش آنها فقط باعث تفسیر عقود شد و اثر خود را در قراردادها نشان داد و هر بانکی تفسیر خاصی از این عقود ارائه کرد که منجر به ورود مجدد ربا و نرخ بهره ثابت در عقود بانکی شد و ذیل عنوان نام عملیات بانکی بدون ربا، عملاً بانکها همراه با تشریفات اضافه ربوی عمل میکردند.

در حال حاضر نیز، عقود به شکل صوری استفاده میشوند، حتی در بستههای سیاستی-نظارتی بانک مرکزی هم که از چند سال پیش به تصویب میرسد، حتی برای عقود مشارکتی نرخ بهره ثابت تعیین میشود. در حالی که مبنای مشارکت نرخ بازدهی متغیر است.

بطورکلی در عملیات سپردهگذاری و وام، تنها ظاهر عقود شرعی است ولی عملاً ربوی هستند. برای مثال، در سپردهگذاریها یا گواهی مشارکت (که ابزار متحولشدهای نسبت به اوراق قرضه است)، نرخ بهره علیالحساب و نرخ بهره قطعی اعلام میشود که تفاوت زیادی با هم ندارند و حتی در بسیاری از موارد نرخها قطعی هم نشده و همان نرخهای علیالحساب قطعی تلقی شدهاند.

قراردادهای وام هم مشکلات عدیده دارند. حتی قراردادهایی به ویژه در بانکهای خصوصی منعقد میشود که در آنها نرخ بهره، منوط به دستورالعملهای بانک است. این موارد، نه تنها مشمول ربا بلکه غبن، ظلم و غرر که در بانکداری اسلامی ممنوع است را هم به همراه دارد و اضافه بر این حیلههای شرعی را نیز متداول کرده است.

اصلاح و متحول نمودن ساختار بانکی کشور احتیاج به برنامه عملیاتی دقیقی دارد و تنها با تکرار مجدد وضع قانونی ناپخته نظیر آنچه اخیراً پیشنویس آن با ترکیب قوانین و آئیننامههای گذشته مجدداً بازنویسی شده و بدون توجه به اصول بانکداری اسلامی تدوین گردیده است، نه تنها ربا حذف نخواهد شد بلکه قانوناً ربا نهادینه خواهد شد و قدمی به سوی بانکداری اسلامی برداشته نخواهد شد. تصویب قانونی نظیر پیشنویس آنچه فعلاً به نقد و بررسی گذاشته شده نه تنها منجر به تحقق بانکداری بدون ربا نخواهد شد بلکه در عمل ربا را قانونی نیز خواهد کرد. و اگر تا به حال ربا مذموم به شمار میرفت با تصویب این لایحه ربا مشروع نیز میشود.

همانطور که ذکر شد برای اصلاح نظام بانکی باید برنامه دقیقی در دو سمت به اجرا درآورد:

۱- رفع نقائص و مشکلات عملیاتی جاری و موجود به تفکیک هر مشکل

۲- تدوین راهحلهای بدیع برای تحقق عملیات بانکی اسلامی

نتایج ناشی از موارد فوق باید در قالب نهایی مستنداتی باشد که در ارتباط با هر مسئلهای ضمن طرح مسئله موجود در نظام بانکی و مطالعات تطبیقی لازم روش حل صریحی را پیشنهاد نماید و براساس آنها لایحه اصلاح نظام بانکی را مبتنی بر الزامات جدید بانکداری و اصلاحیههای قانونی و همچنین آییننامههای اجرایی درباره هر مورد به صورت عملیاتی یا تکالیف و الزامات قانونی اصلاح نظام بانکی ذیل محوریت موضوع مطرح شده در لایحه مزبور مطرح نماید.

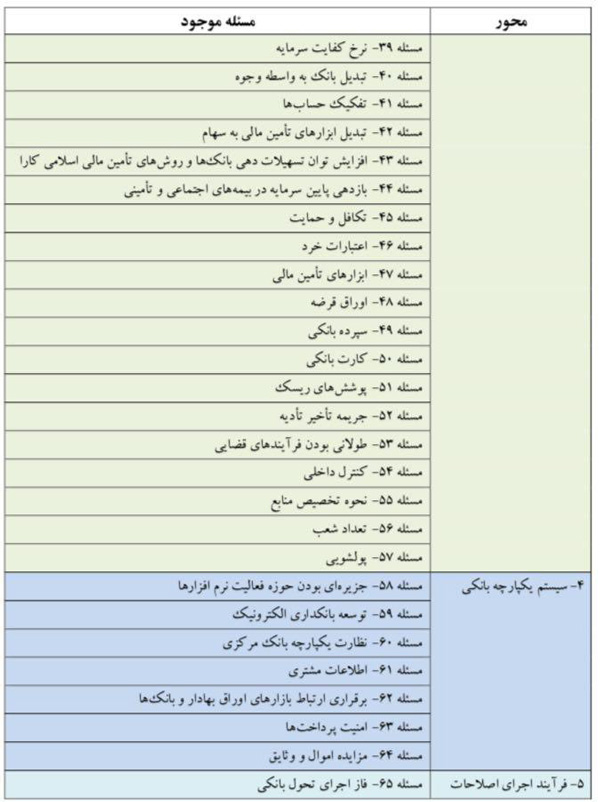

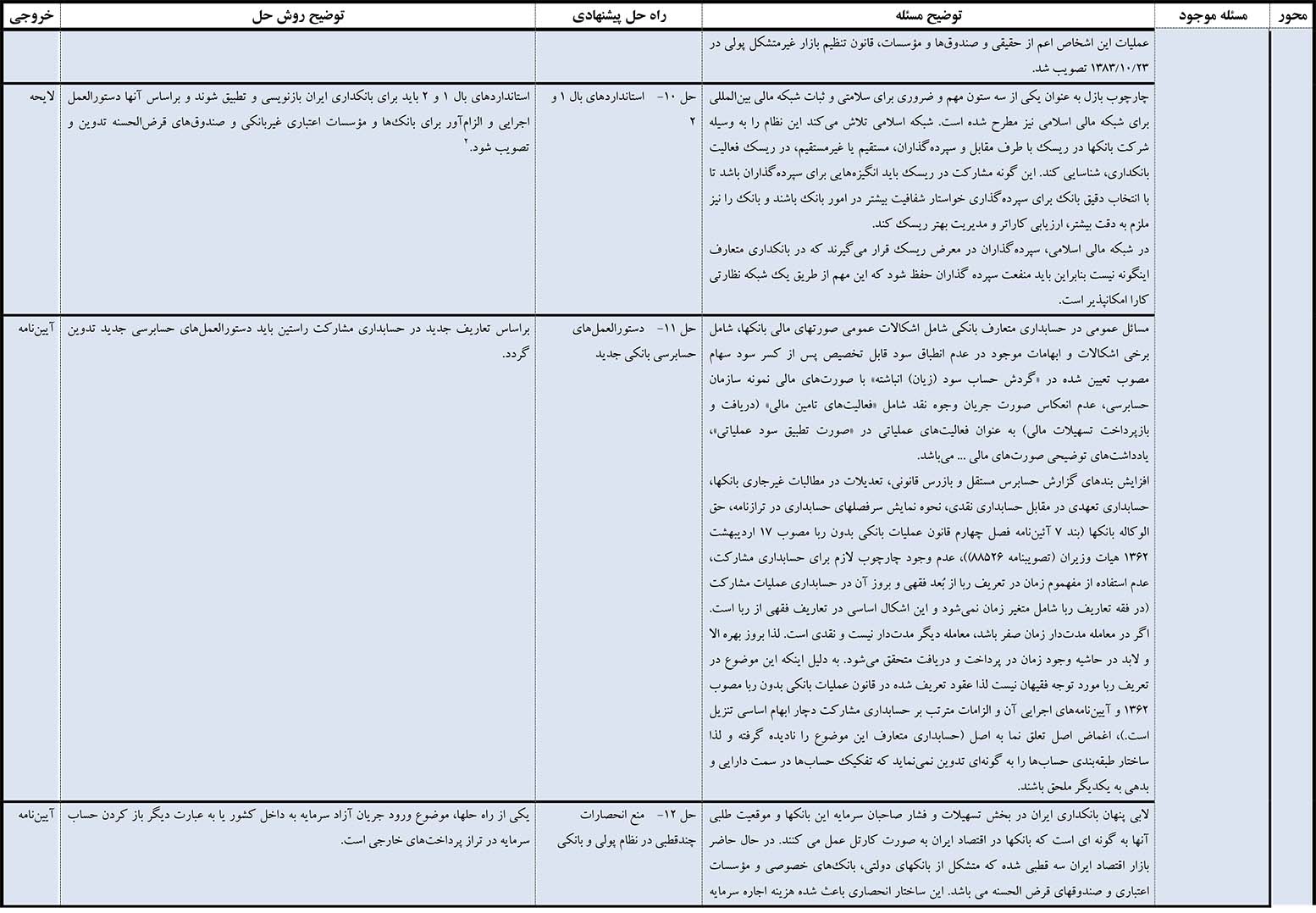

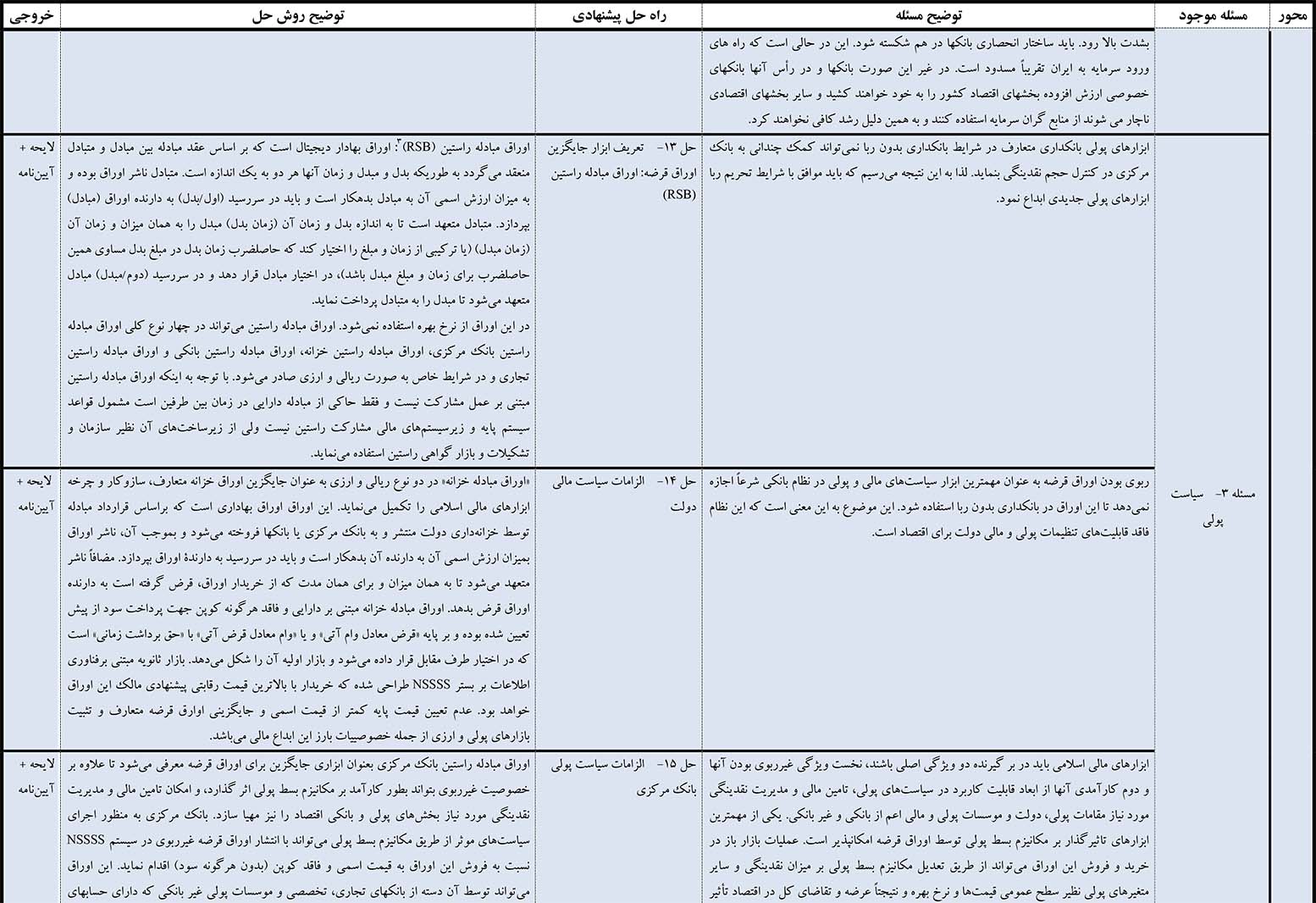

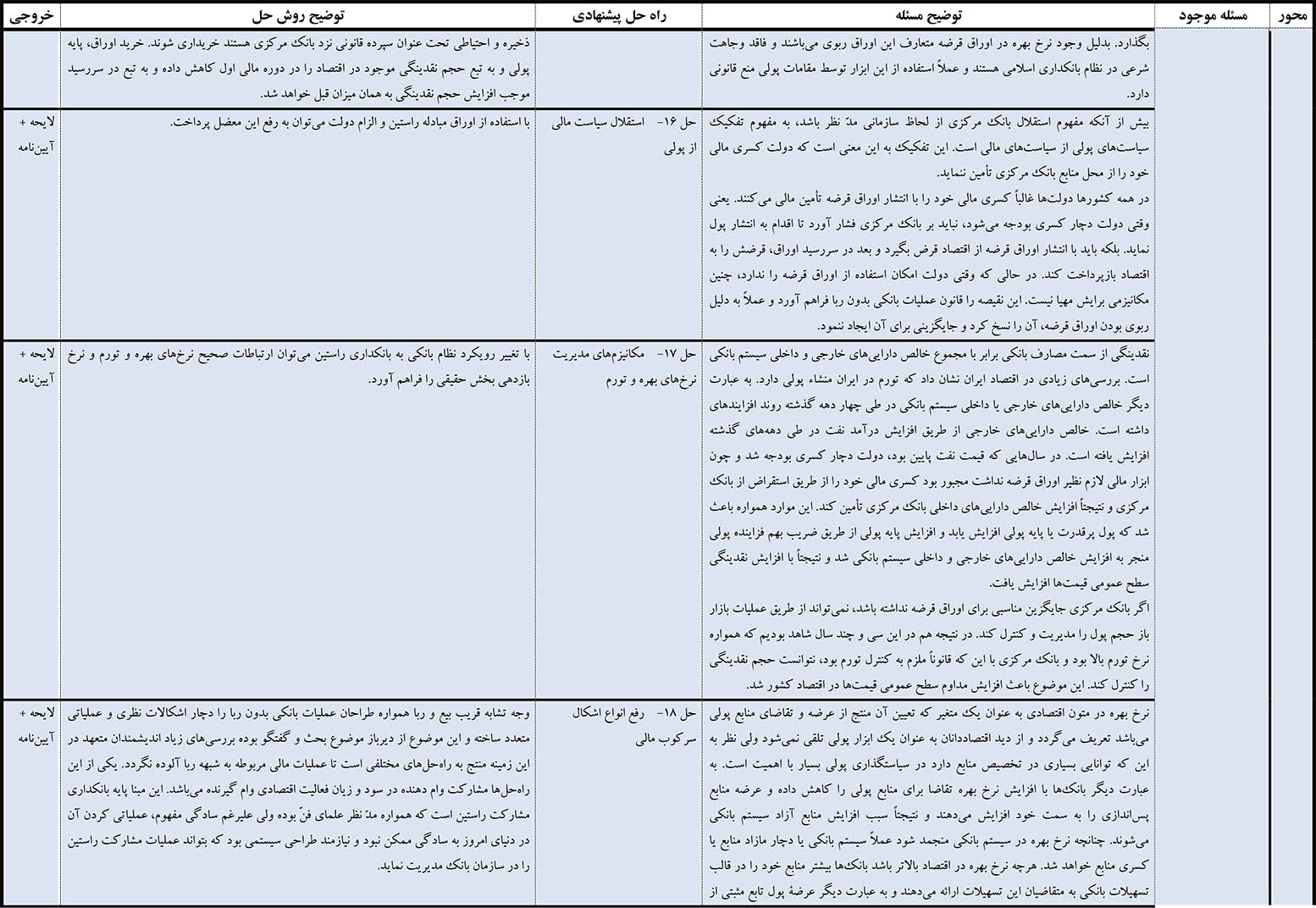

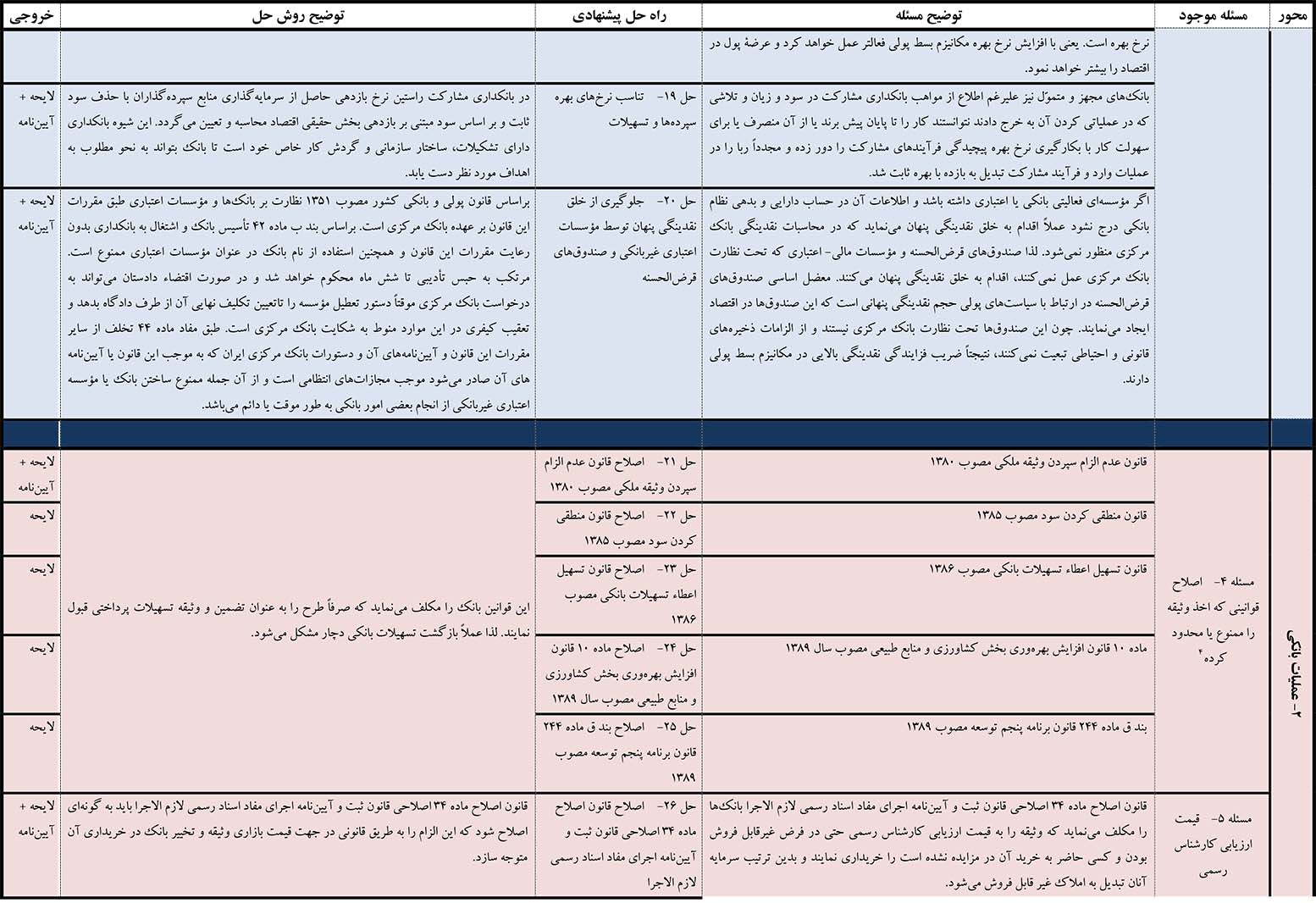

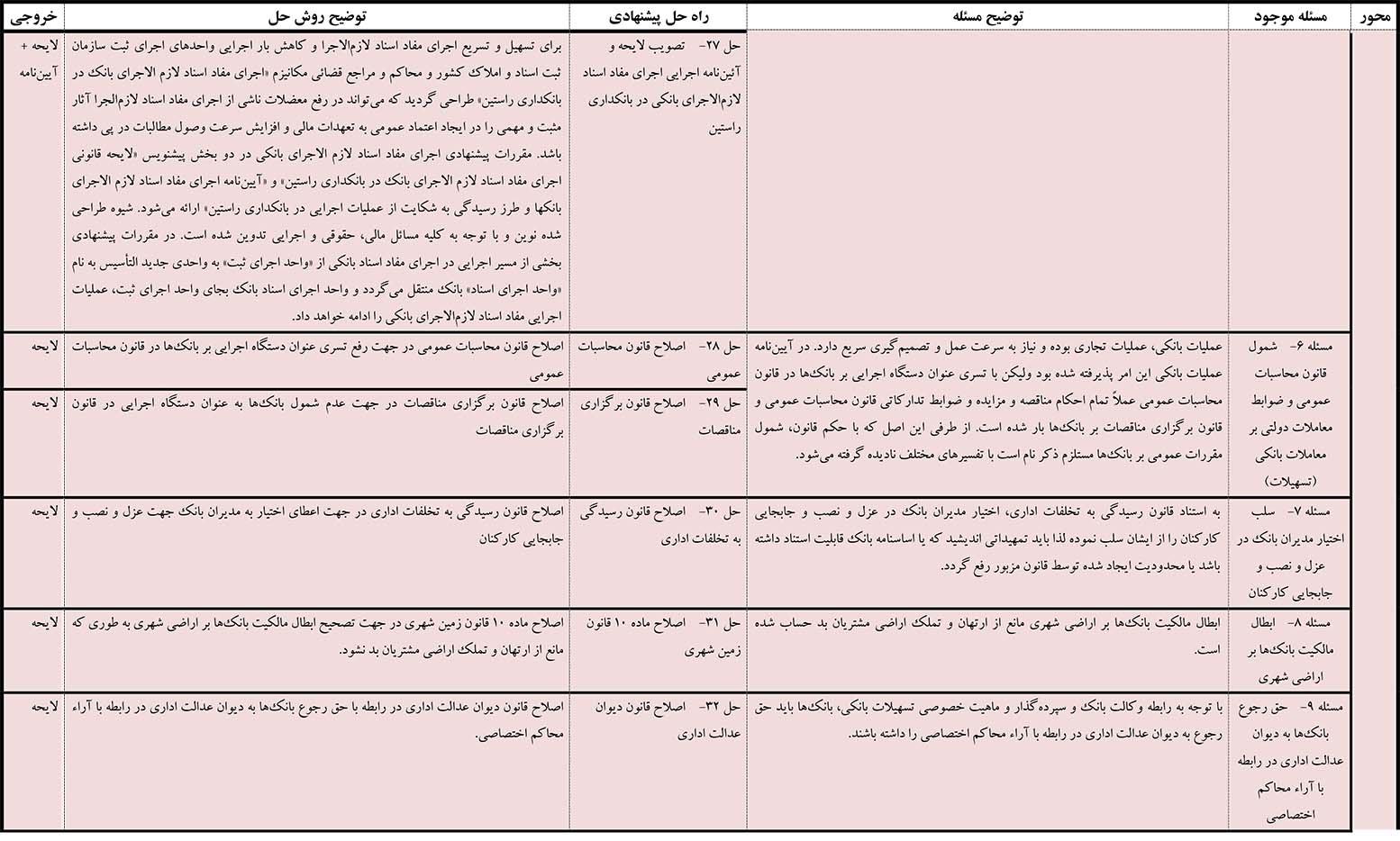

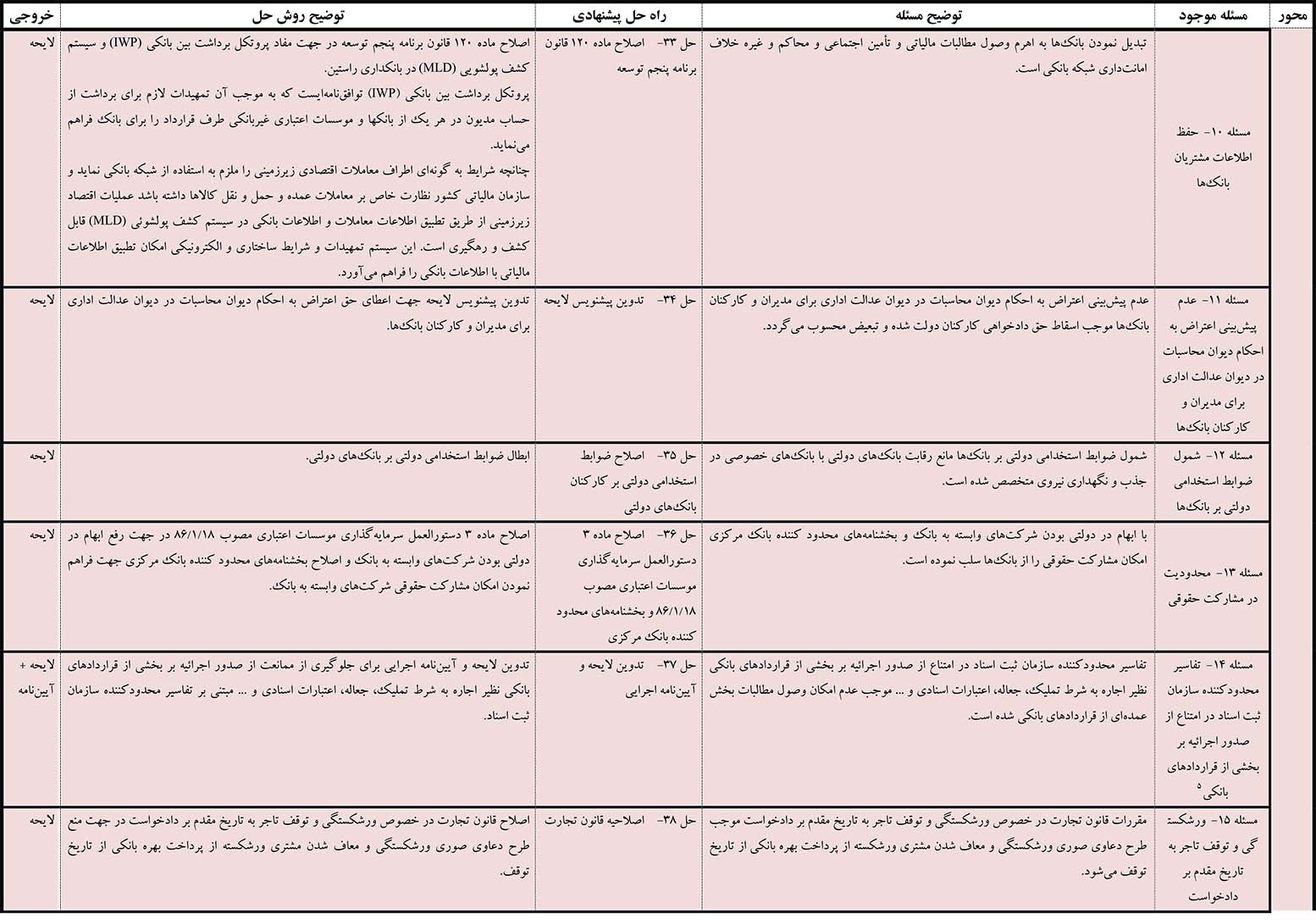

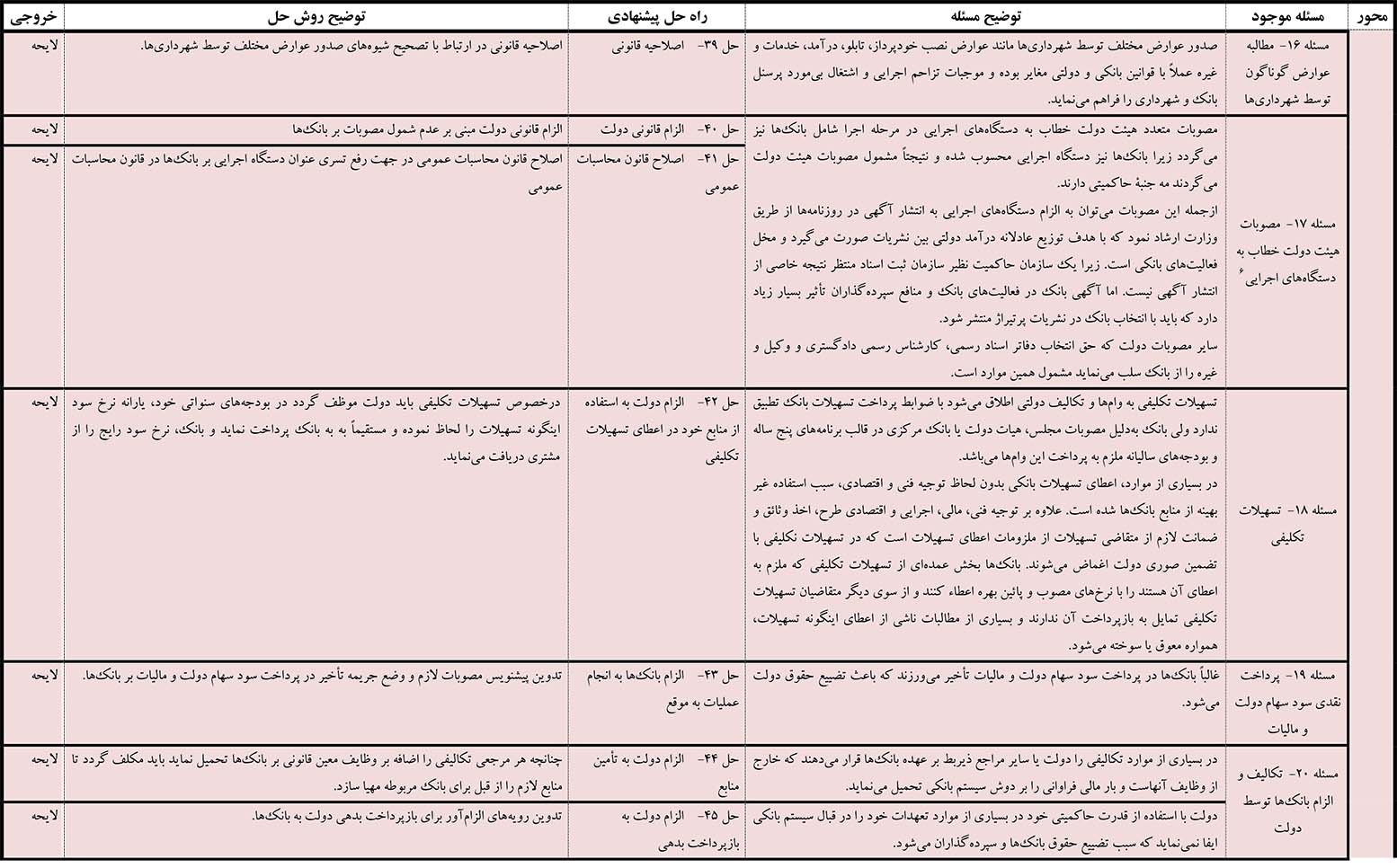

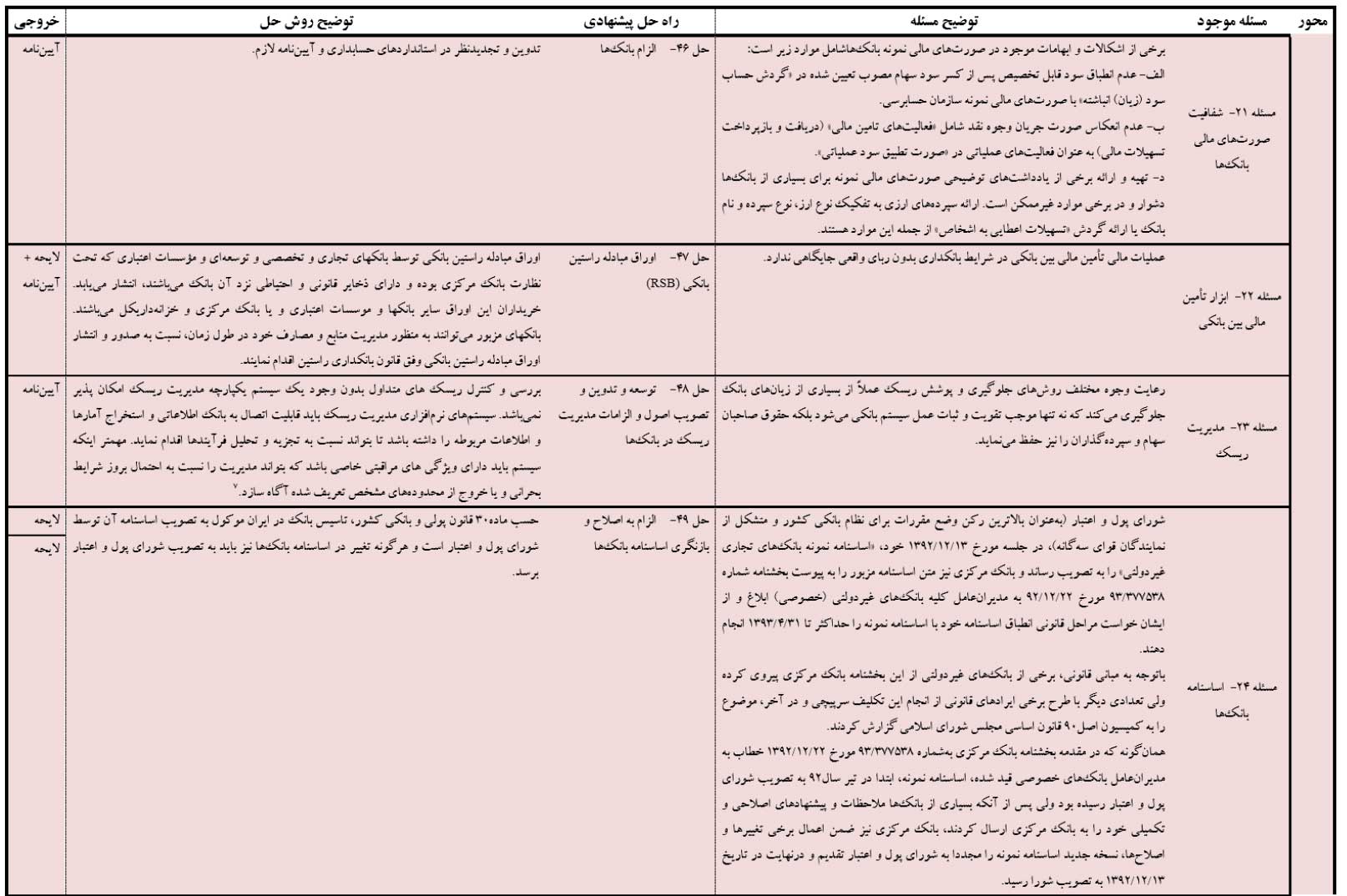

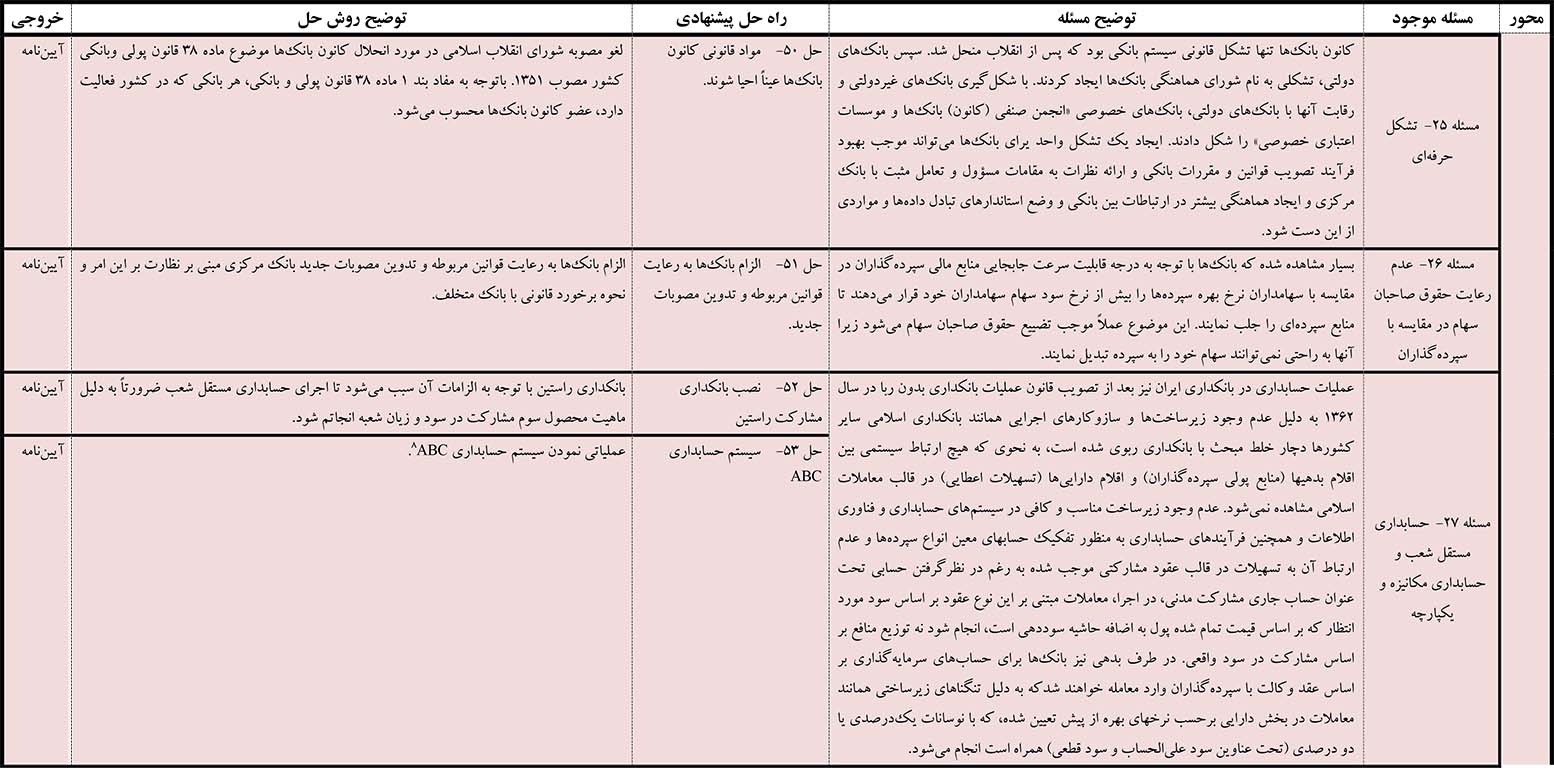

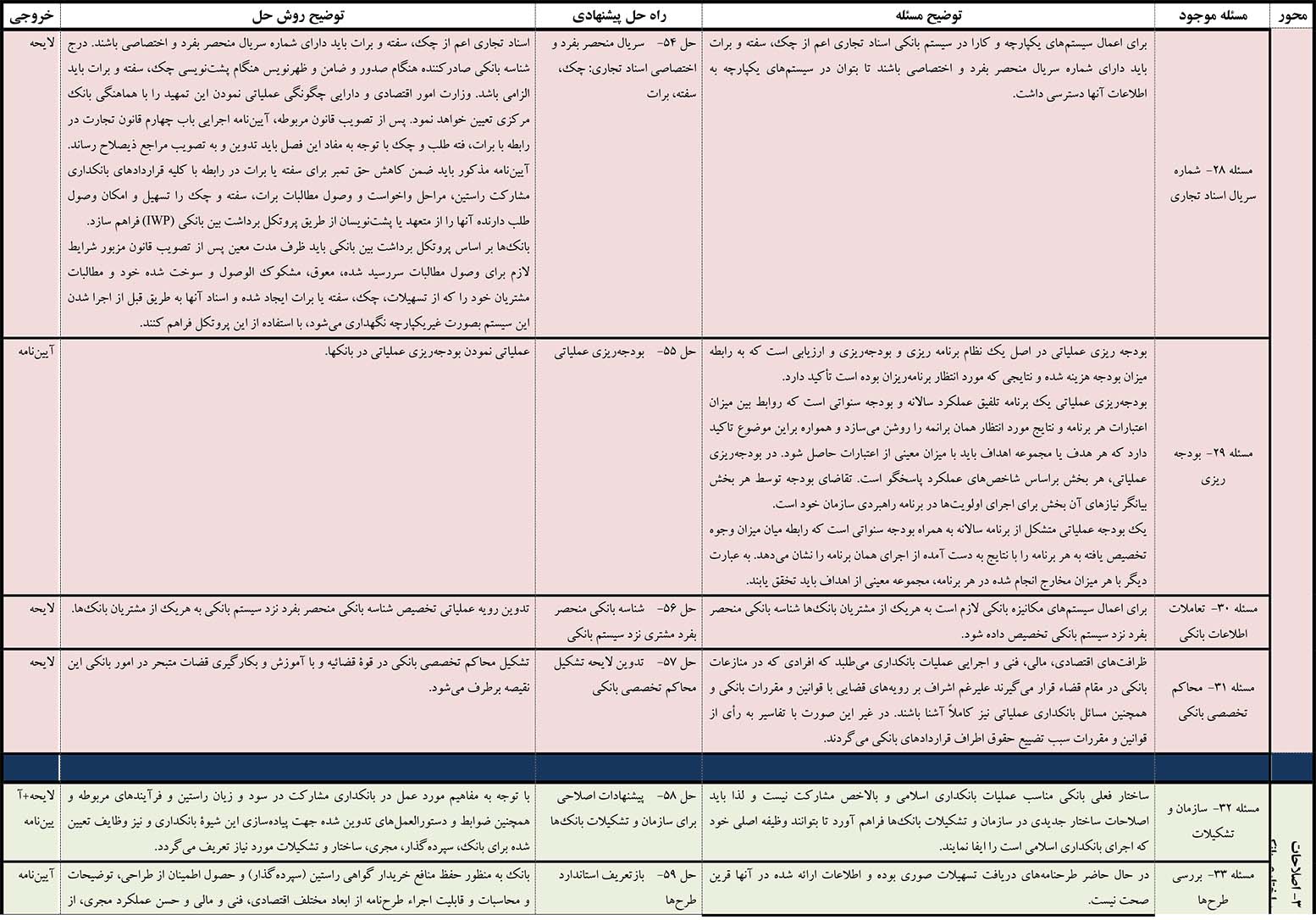

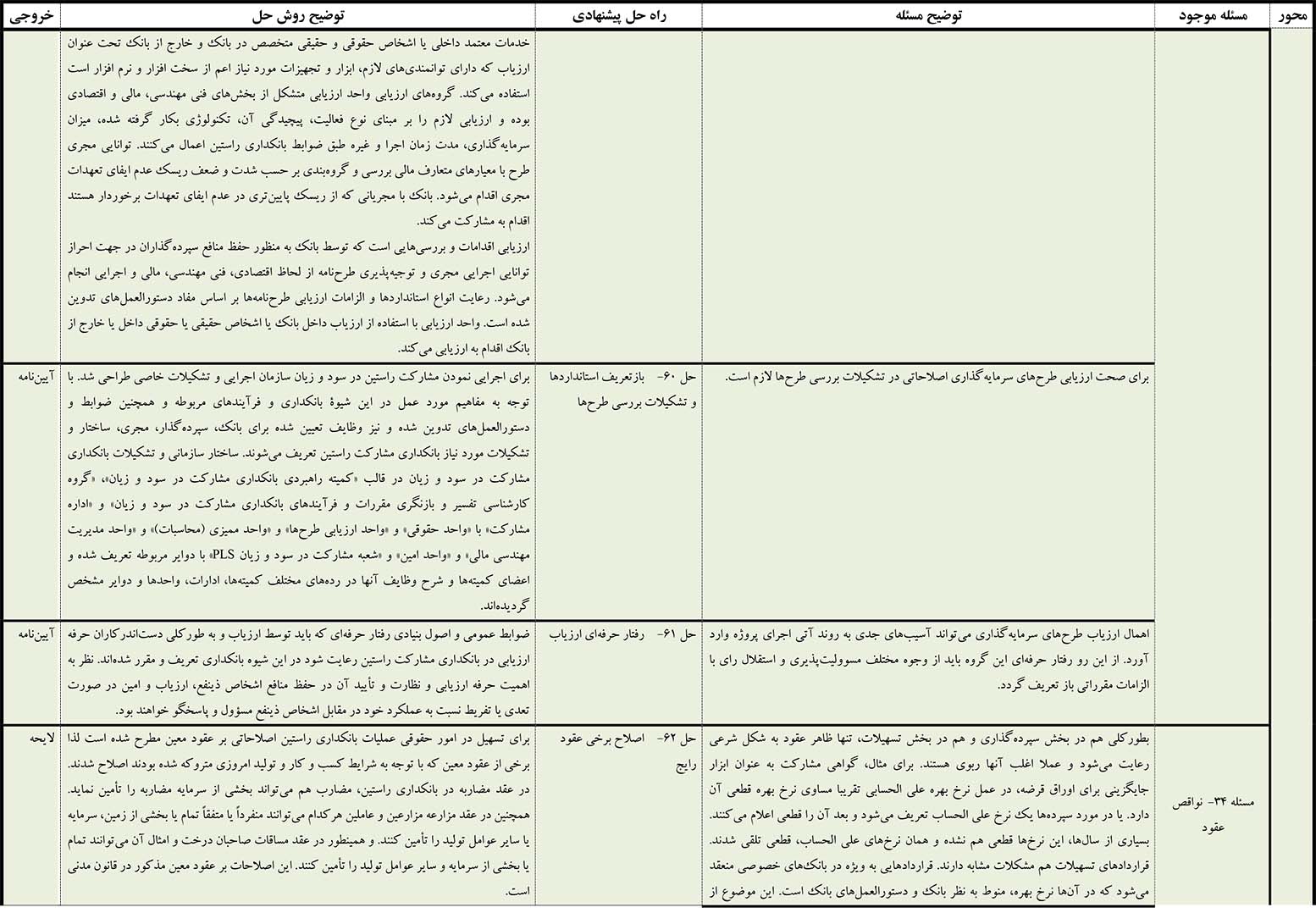

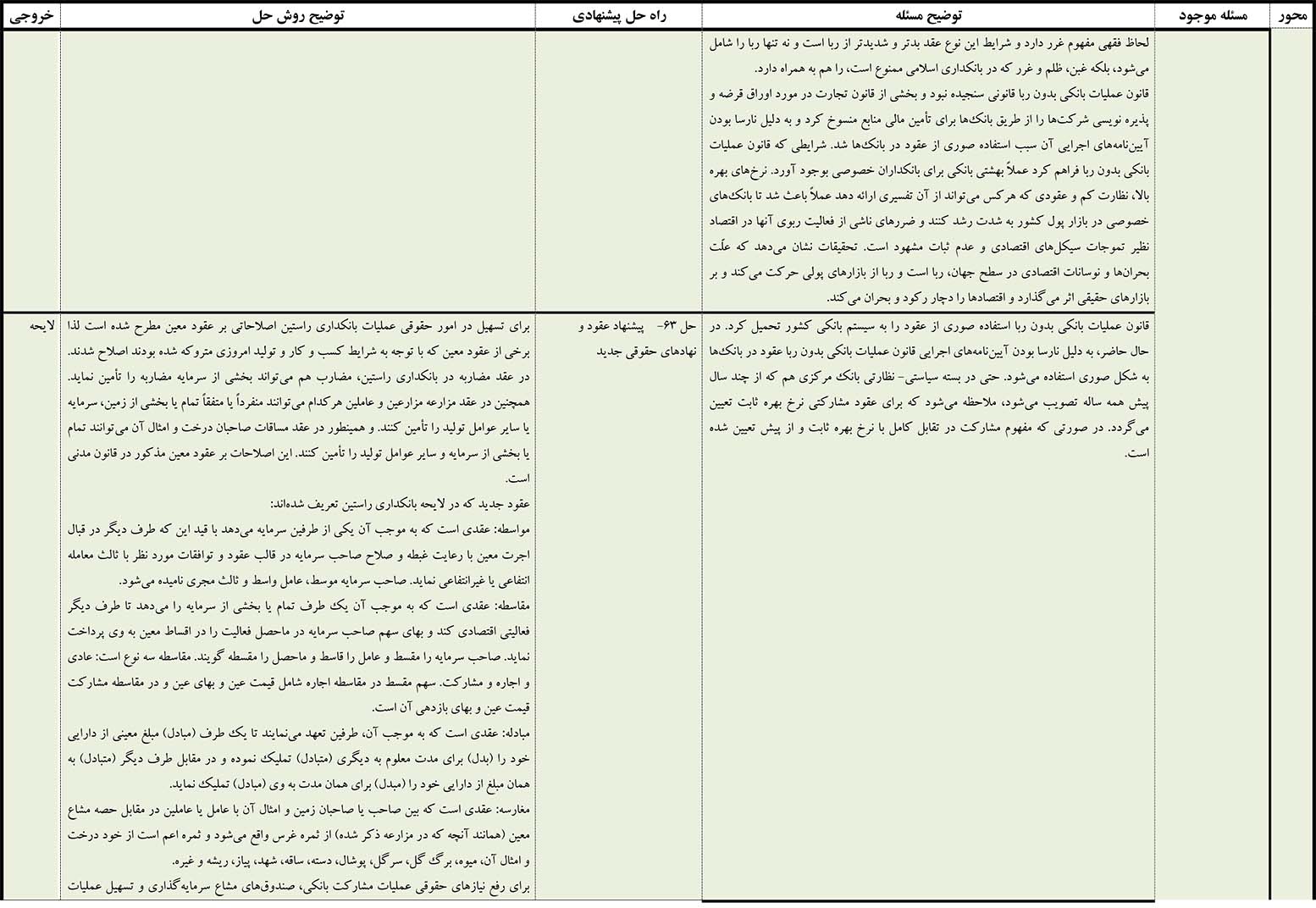

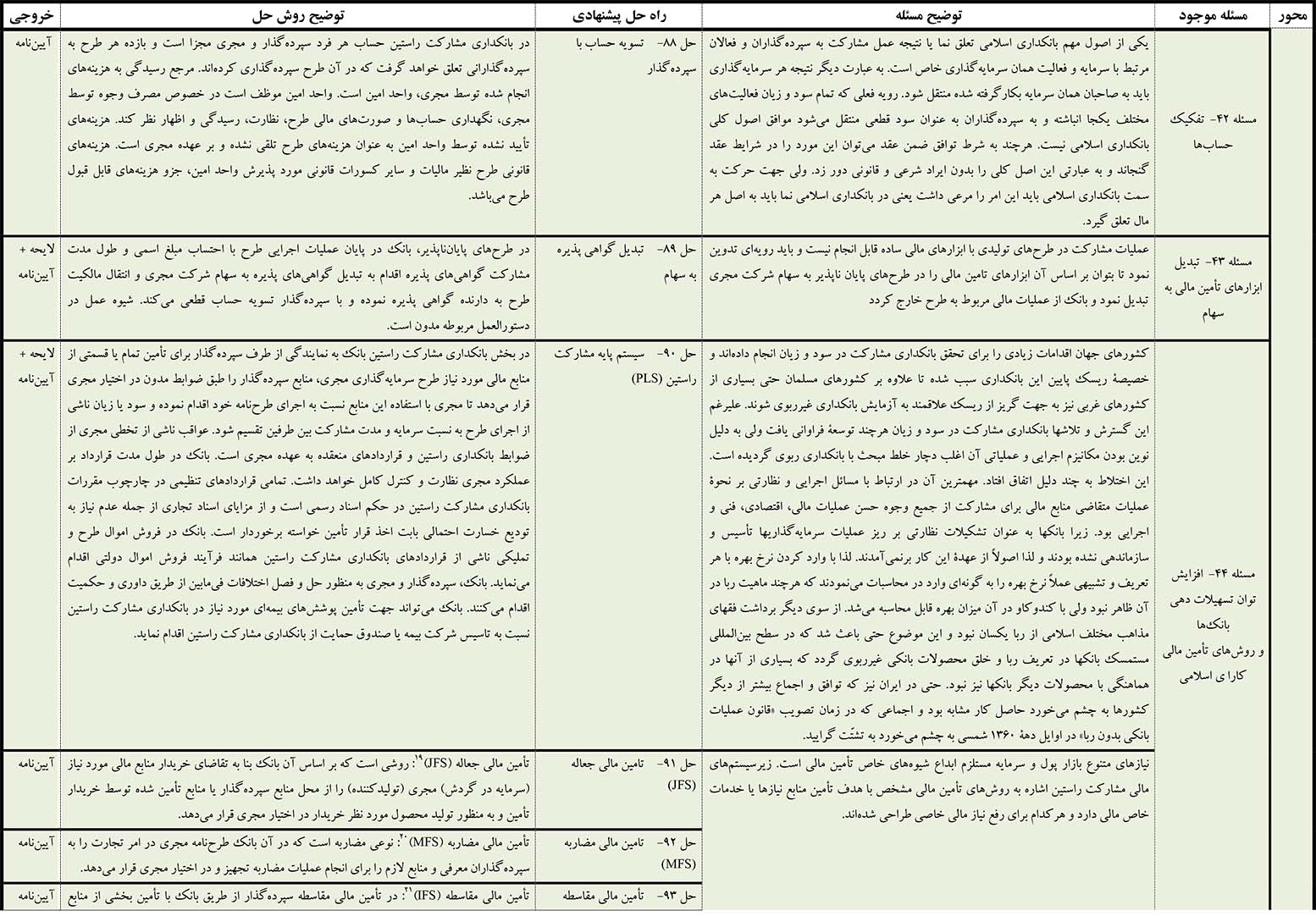

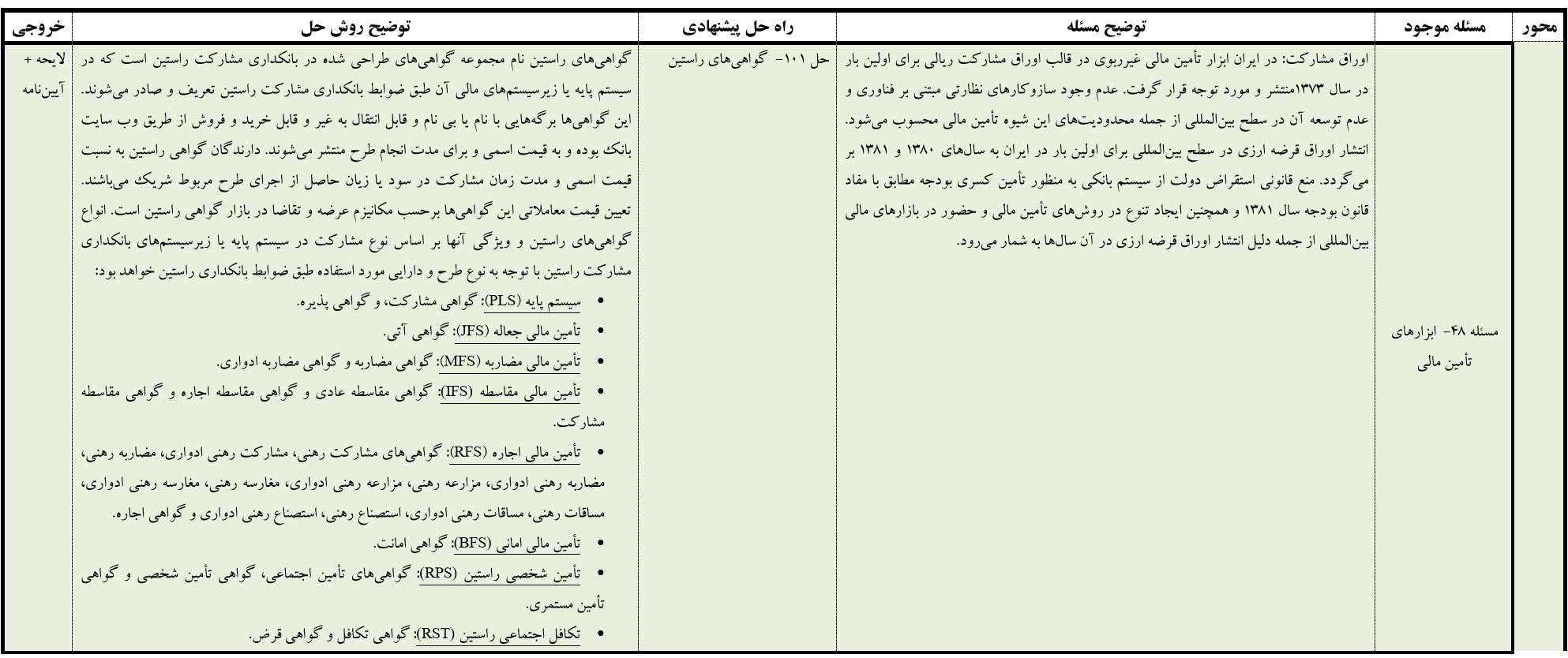

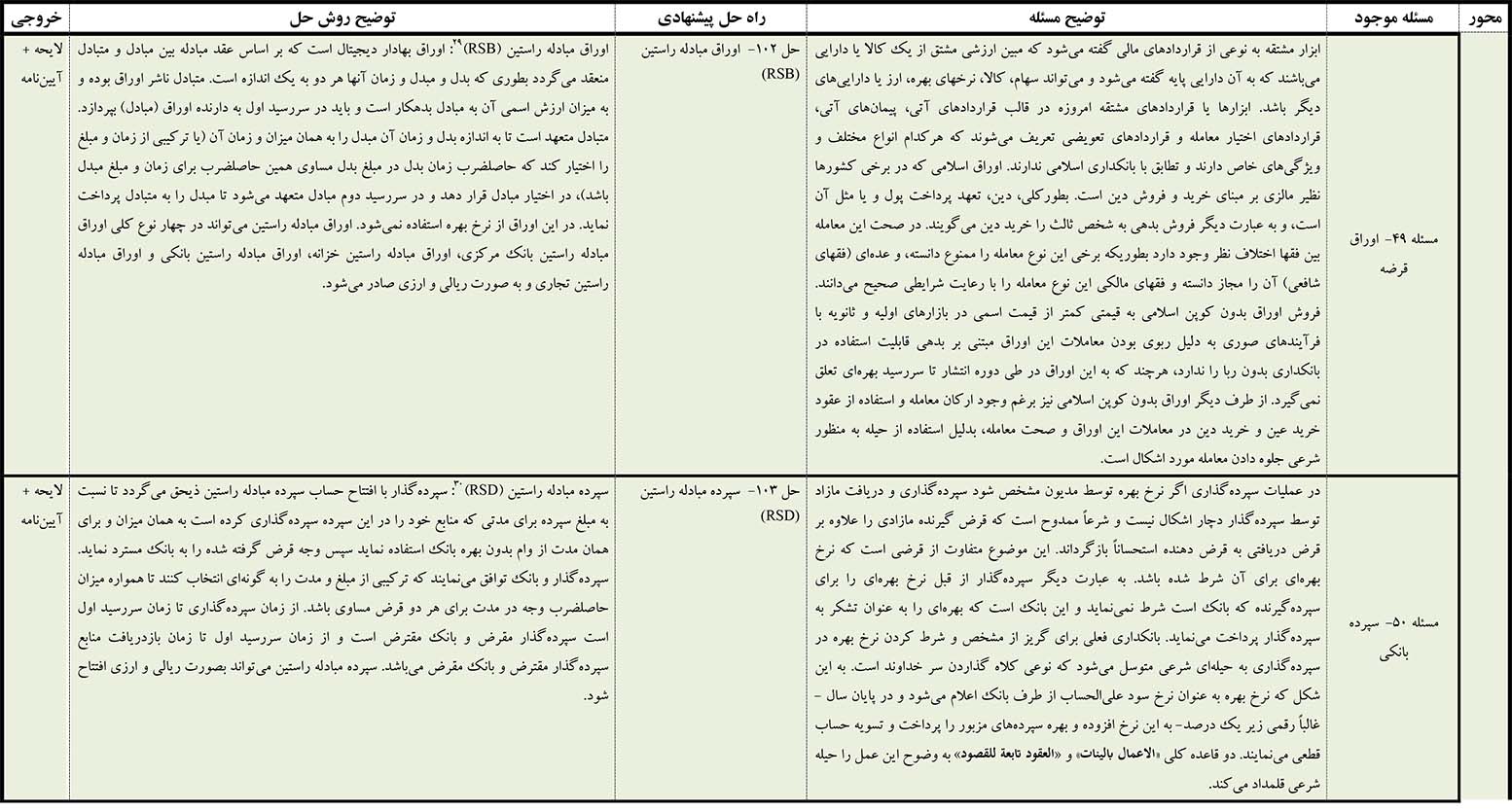

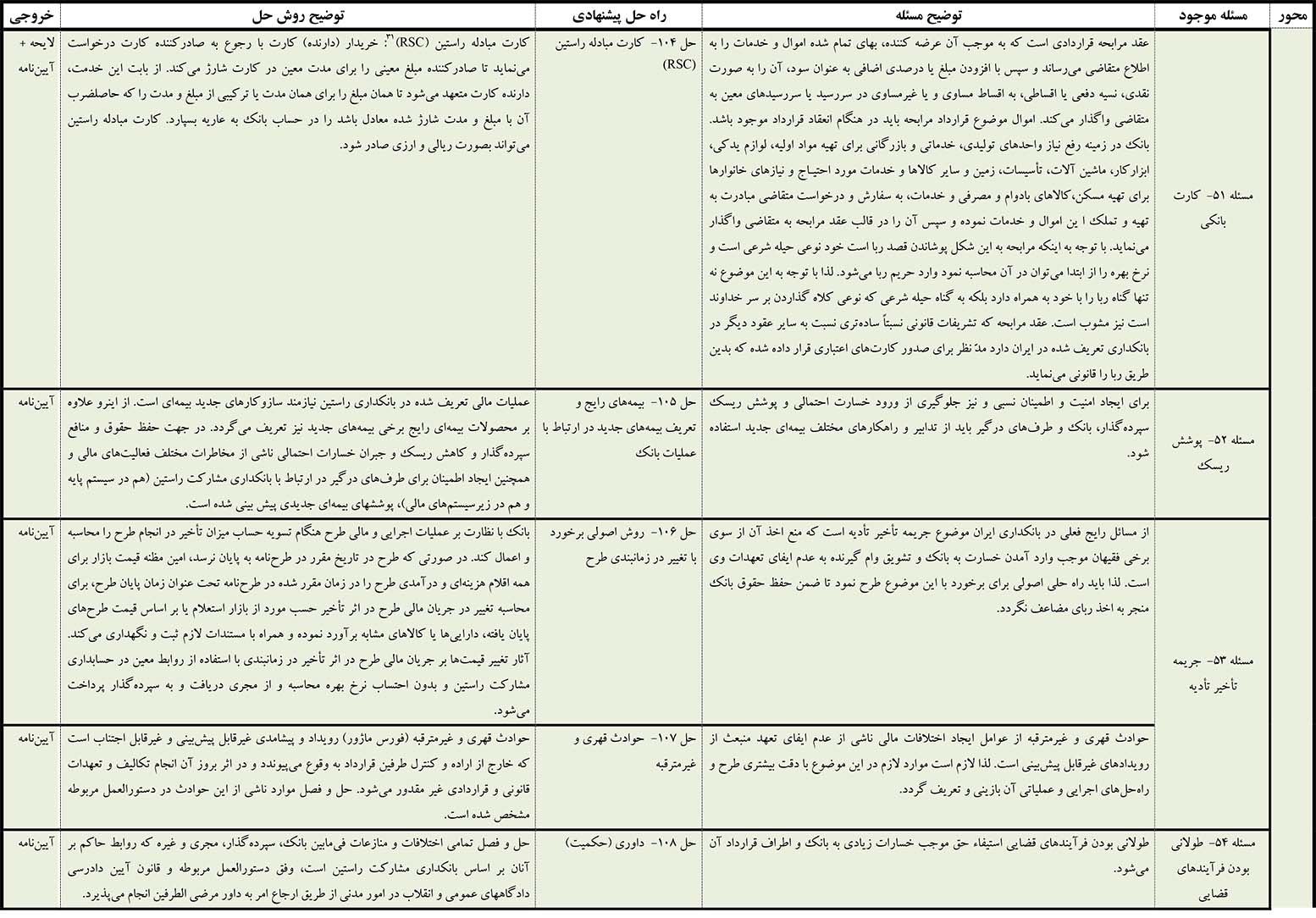

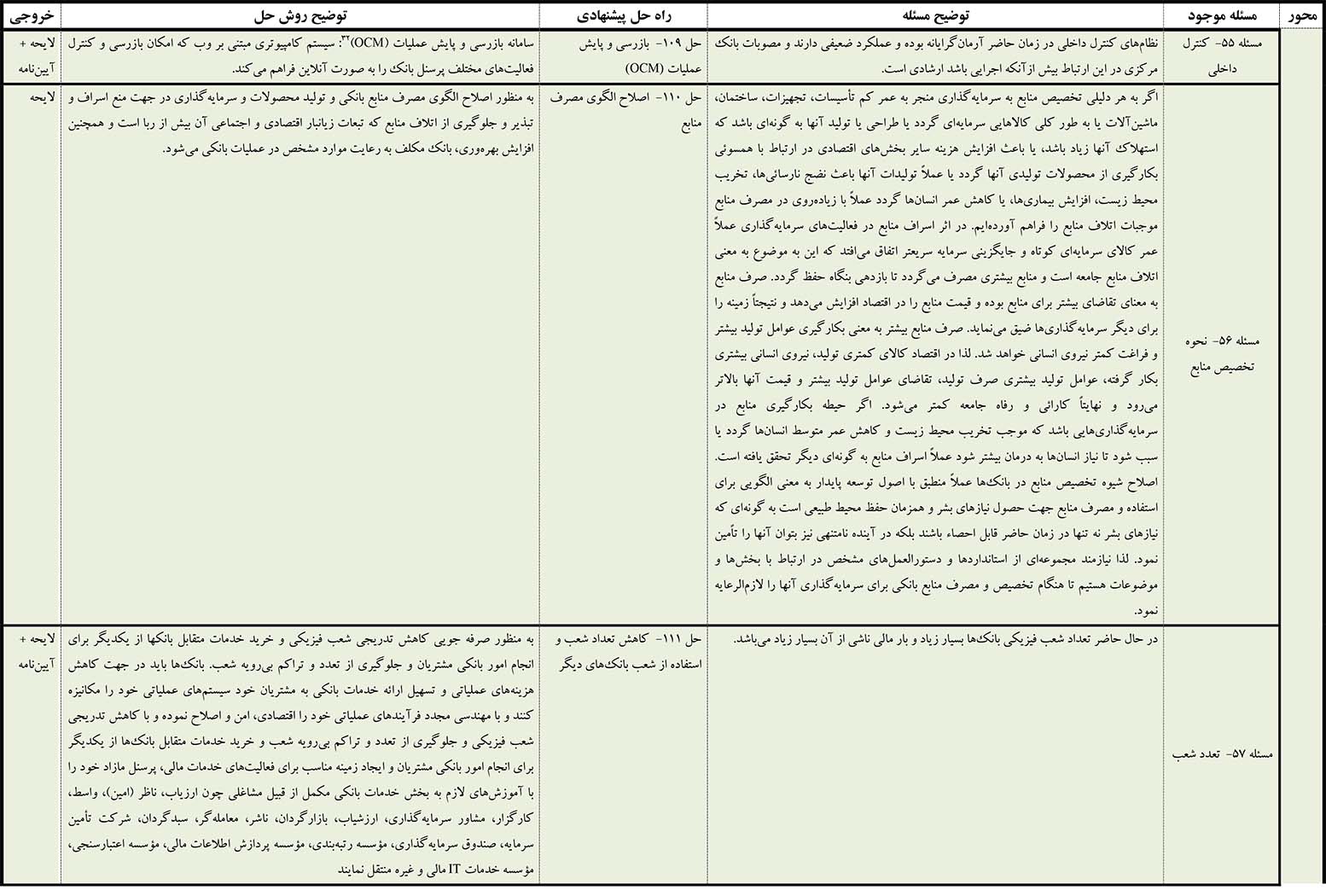

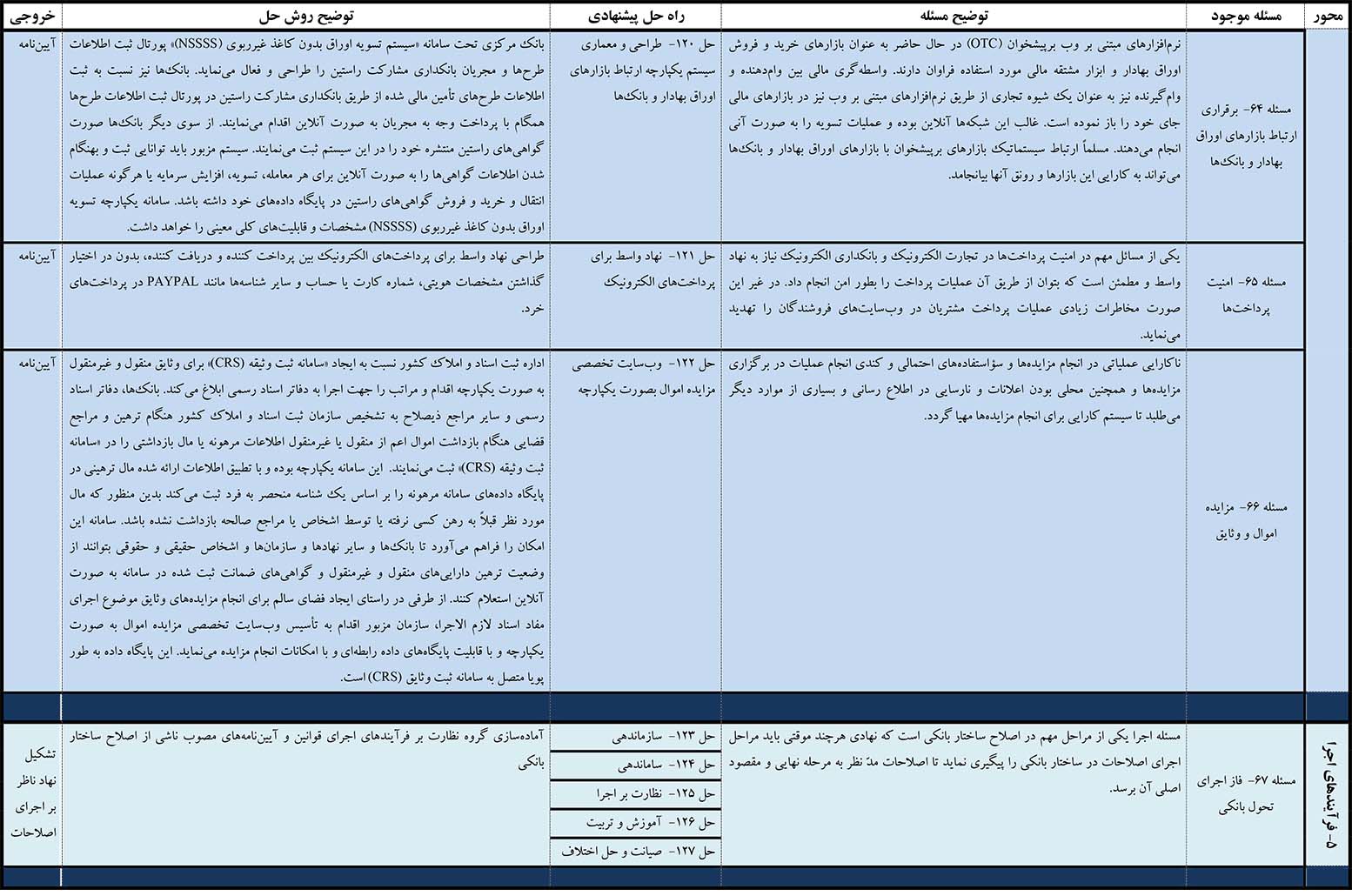

برای حصول این کار میبایست کلیه مشکلات مهم و موانع دستوپا گیر را شناسایی نمود و راه حل منطقی آنها را ارائه نمود. جدول زیر این موارد را در پنج محور مجزای زیر طبقهبندی مینماید:

۱- بانک مرکزی

۲- عملیات بانکی

۳- اصلاحات ساختاری بانکی

۴- سیستم یکپارچه بانکی

۵- فرآیند اجرای اصلاحات

مسائل موجود در بانکداری کشور

مسائل موجود در بانکداری کشور را میتوان در موارد زیر در پنج قالب محور فوق خلاصه نمود:

در جدول زیر برای هرکدام از مسائل فوق توضیح مختصری ذکر شده و راه حل پیشنهادی آن ارائه شده است:

اصول ۲۵گانه برای نظارت بانکی مؤثر، بانک مرکزی ایران. http://www.cbi.ir/page/۲۷۴۱.aspx

Rastin Swap Bond (RSB)

محمد آریا، موانع قانونی و اداری فعالیت مطلوب بانکی، بانک کشاورزی، ۱۳۹۳. تهران

محمد آریا، موانع قانونی و اداری فعالیت مطلوب بانکی، بانک کشاورزی، ۱۳۹۳. تهران

محمد آریا، موانع قانونی و اداری فعالیت مطلوب بانکی، بانک کشاورزی، ۱۳۹۳. تهران

اصول مدیریت ریسک، بانک مرکزی ایران. http://www.cbi.ir/simplelist/۲۷۳۹.aspx

– Activity Based Costing

Interbank Withdrawal Protocol (IWP)

دارایی مولد: به دارایی بنگاههای در حال فعالیت گفته میشود.

دارایی اجاری: به آن دسته از داراییها گفته میشود که قابلیت اجاره دارند.

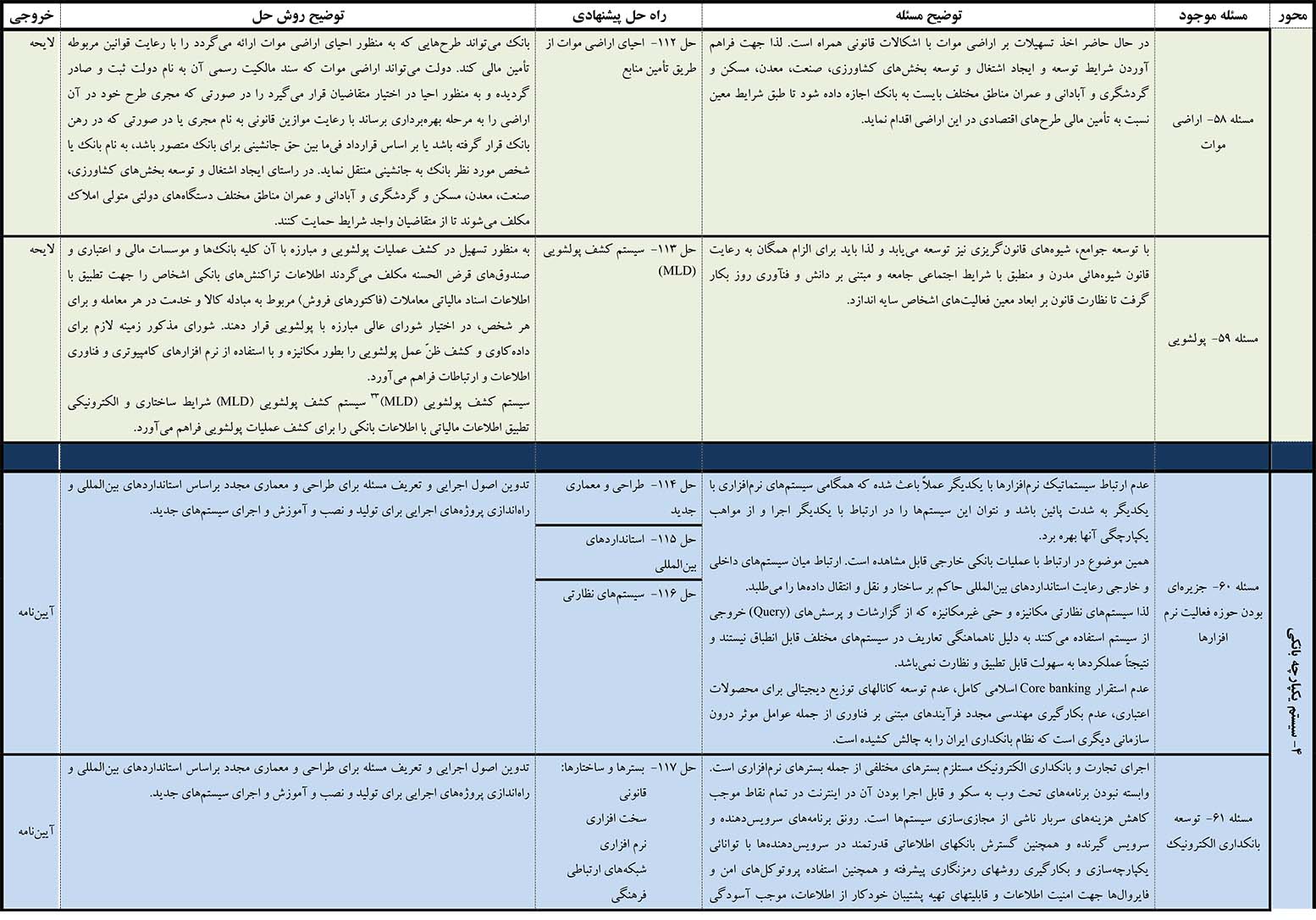

دارایی موات: به بنگاههای ازکار افتاده و تعطیل و زمینهای زراعی کشت نشده و داراییهای مشابه گفته میشود.

Collateral Registration System

Mortgage Securitization System (MMS)

Serial Commitments Clearance (SCC)

Over The Counter (OTC)

Rastin Certificate Market (RCM)

Crowd Funding System (CFS)

Joalah Financial Sharing (JFS)

Modarebah Financial Sharing (MFS)

Installment Financial Sharing (IFS)

Rent Financial Sharing (RFS)

Bail Financial Sharing (BFS)

Rastin Group Funding (RGF)

Rastin Personal Security (RPS)

Rastin Social Takaful (RST)

Sponsor Crowd Funding (SCF)

Peer to Peer Loan (PPL)

Rastin Swap Bond (RSB)

Rastin Swap Deposit (RSD)

Rastin Swap Card (RSC)

Operation Control and Monitoring System (OCM)

Money Laundering Detection System (MLDD)

گزارشات خروجی لازم برای اصلاح نظام بانکی

۱- مستندات پشتیبان در ارتباط با هر ردیف از جدول فوق شامل:

طرح مسئله موجود

مطالعات تطبیقی

روش حل پیشنهادی

۲- لایحه اصلاح نظام بانکی

بخش اول: الزامات جدید بانکداری

بخش دوم: بانکداری راستین

بخش سوم: اصلاحیههای قانونی

۳- آییننامههای اجرایی درباره ردیفهای مرتبط با بانکداری راستین تدوین و مابقی به صورت تکالیف و الزامات قانونی در لایحه اصلاح نظام بانکی مطرح خواهند شد.

روش پیشنهادی اصلاح نظام بانکی

مدیریت تغییر در سازمانهای مختلف به انحاء مختلف صورت گرفته و میگیرد و هر سازمانی با توجه به ویژگیها و شرایط و موقعیتی که سازمان در آن قرار دارد روش خاصی را پیش میگیرد که در نظریات تحول سازمان و مدیریت تغییر مبسوطاً مذکور است و در اینجا به آنها نمیپردازیم.

به هر حال باید روشی راهبردی در پیش گرفت تا با همساز کردن سازمان با فرآیندهای جدید و قطع فرآیندهای مزاحم و بیثمر و ناکارا و همسو ساختن کارکنان با اهداف جدید سازمان، مقاومتها را تبدیل به نیروهای همسو نمود. لذا باید سازمان را در جهتی توسعه داد که بهتر بتواند با تغییرات و تحولات هماهنگ شود و منابع انسانی سازمان را در جهتی هدایت کرد که ضمن تحقق اهداف جدید سازمان و مأموریتهای سیستم، نیازهای آنها نیز تأمین شود و سازمان بتواند به سطح مطلوبی از عملکرد و ایفای نقش برسد و آن را حفظ کند.

مراحل تغییر در سازمان، هم نرمافزاری و هم سختافزاری میباشند اما اساس هر نوع تغییری در سازمانها انسانها هستند. مواجهه با تغییرات در سازمانها نیازمند پذیرش انسانهاست و چنانچه در مقابل آن مقاومت نشان داده شود تغییرات با مسائل عدیده مواجه خواهد شد. لذا باید مدیریت تغییر مخصوصاً در سازمانهای پیر به گونهی خاصی باشد که بدنه سازمان بتواند آن را در طول زمان مناسب بپذیرد و با اعتقاد به آن انگیزش کافی برای پیشبرد اهداف سازمان را مدّ نظر قرار دهد.

روش پیشنهادی عملی این روش به مثابه پیوند زدن شاخه درخت شیرین به درخت پایه تلخ میباشد. باغبانان برای تبدیل درخت پایه پر ریشه و کم میوه و یا با میوه ولی با کیفیت نازل یا تلخ به درختی که بتواند میوههای شیرین و زیاد بدهد اول یک شاخه از درخت شیرین را با شیوههای پیوند در زیر پوست درخت پایه قرار میدهند و از آن مراقبت کرده تا پایه، پیوند را قبول نماید و با آن تعامل مثبت نماید. سپس کم کم شاخههای درخت پایه را هرس کرده و تعامل ریشه را با شاخه پیوند تقویت مینمایند. پس از مدتی که پیوند قوی گردید شاخههای درخت تلخ را به تدریج قطع مینمایند و فقط شاخههای پیوند شیرین باقی میماند و کل شاخههای درخت از نوع شاخههای پیوند شیرین میگردد و بدینوسیله تغییر صورت میگیرد.

مشابه این ترتیبات در مدیریت تغییر قابل توجه است که در ایجاد تحول ساختار بانکی در خصوص بکارگیری شیوههای جدید بانکداری میتواند مدّ نظر قرار گیرد. بر این اساس باید فرآیندهای جدیدی به درخت پیوند زد و بسیاری از فرآیندهائی که از لحاظ نظری و عملی در مخالفت اهداف سازمان میباشند را قطع نمود.

پیوند فرآیندهای جدید

همانطور که ذکر آن رفت برای ایجاد تحول در بانک میبایست ابداعات و فرآیندهای جدیدی به بانک پیوند نمود تا این فرآیندها بتوانند بطور خودکار مراحل تغییر را در بانک ایجاد نمایند. رویههای جدید میبایست ویژگیهای خاصی داشته باشند که اینجا به آن نمیپردازیم.

برای پیاده کردن بانکداری اسلامی راستین و اصلاح نظام بانکی کشور باید تحولات خاصی در نظام فعلی بانکی بوجود آورد. این تحولات از اصلاح قانون عملیات بانکی بدون ربا تا حذف حیلههای شرعی بانکها و تغییر ساختار سازمانی آنها را شامل میشود. در بانکداری راستین اعم این نکات دیده شده و همانطور که از جدول فوق قابل استنباط است برای هر مشکلی از مشکلات بانکداری فعلی ایران و ارتقاء آن به بانکداری اسلامی واقعی راه حلی ابداع شده است.

هرس فرآیندها

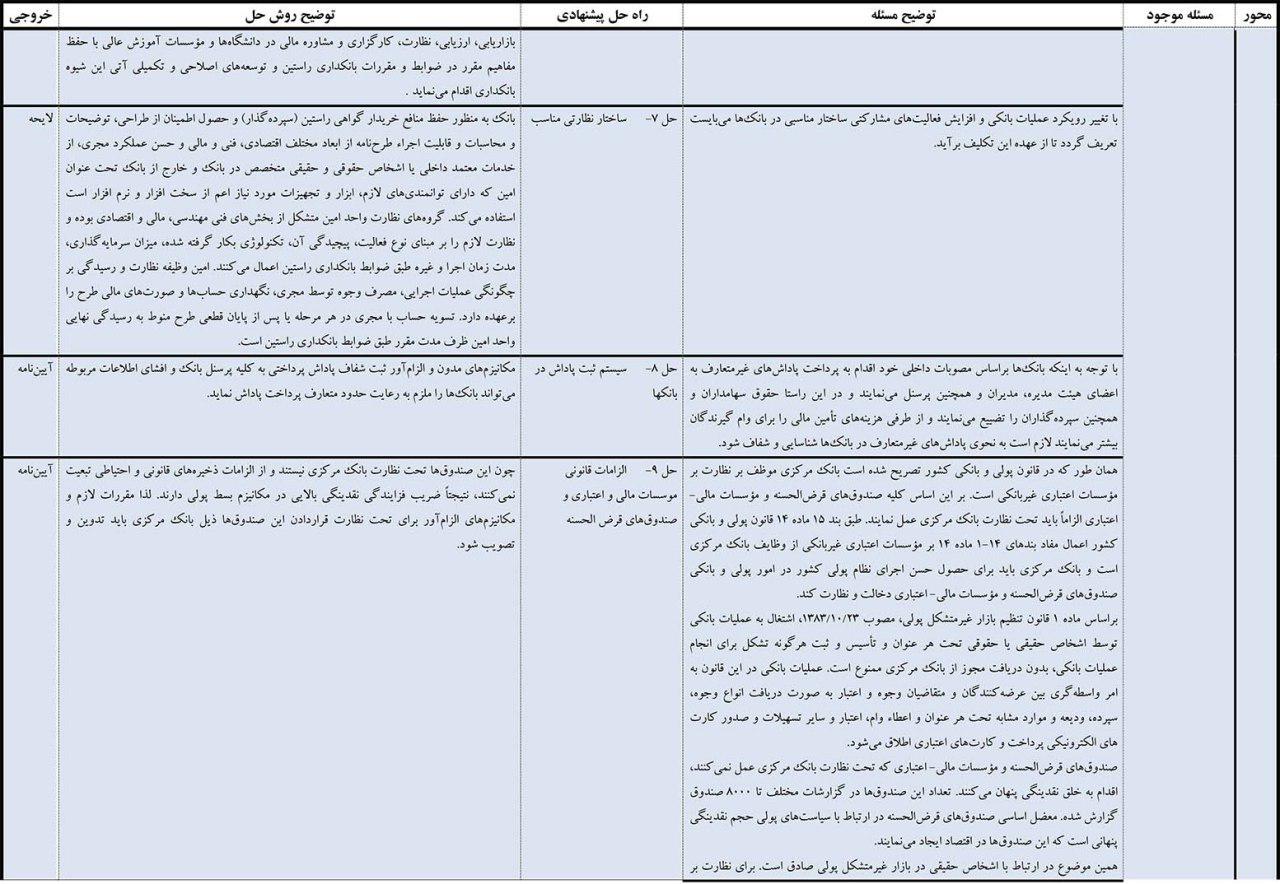

در بانکداری موجود ایران میتوان نشان داد که بسیاری از عقود مطرح در قانون عملیات بانکی بدون ربا مصوب ۱۳۶۲ ربوی هستند. براساس تعریف دقیق ربا، عقود فروش اقساطی، اجاره به شرط تملیک و خرید و فروش دین، مرابحه و ربح مرکبی که ناشی از اخذ بهره بر بهره به دلیل عدم توانائی مدیون در تأدیه دین است وارد در حریم ربا هستند. مشخصاً اعطای تسهیلات از طریق عقود وام نیک (وام بدون بهره)، مشارکت مدنی، مشارکت حقوقی، سرمایهگذاری مستقیم، مضاربه، معاملات سلف، جعاله، مزارعه، مساقات و اجاره با رعایت شرایط خاص از حریم ربا خارج میگردند. در همه این عقود به استثنای وام نیک (قرض الحسنه) که بهره ندارد و اجاره که نرخ مال الاجاره از قبل تعیین میشود نباید نرخ بهره از پیش تعیین و شرط شود در غیر این صورت ربوی میگردند.

از بُعد حذف ربا در سیستم بانکی عملاً باید عقودی چون فروش اقساطی، اجاره به شرط تملیک، خرید و فروش دین و ربح مرکب تأخیر در تأدیه دین را بتدریج از عملیات بانکی حذف کرد. از بُعد شفافیت باید عملیات غیرشفاف که موجب ابهامات و حتی زمینه استفاده نادرست فرآیندها را فراهم میآورد تعطیل شوند. فعالیتها و عملیات مالی دستی حذف و جای خود را به عملیات ماشینی و مبتنی بر فنآوری اطلاعات بدهند. عملیات ناکارا، غیر استاندارد، غیر مستند، مغایر با اهداف و منافع بانک، مخاطرهآمیز، غیرجذاب، بدون نظارت و مسئولیت میبایست تعطیل گردند. تقسیمات اداری با اشتراک وظایف و مرزهای متداخل کاری و سلسله مراتب متداخل و متولیگری یک وظیفه توسط چند مدیر باید حذف شوند. موجبات عدم رضایت شغلی و تضعیف پرسنل و مدیریت اتوکراتیک بایست شناسائی و از میان برداشته شوند. مصادیق عینی این نکات با یک بررسی همهجانبه در بانک قابل کشف هستند.

مستندات بانکداری راستین

مستندات بانکداری راستین در سایت http://www.bidabad.com قابل دسترس است.

مستندات فارسی

کتب و گزارشات تفصیلی فارسی:

۱. بیژن بیدآباد، (کتاب) مبانی عرفانی اقتصاد اسلامی، پول، بانک، بیمه و مالیه از دیدگاه حکمت. پژوهشکده پولی و بانکی، بانک مرکزی جمهوری اسلامی ایران، ۱۳۸۳.

http://www.bidabad.com/doc/mabani-erfani-eqtesade-islami.pdf

۲. بیژن بیدآباد، ژينا آقابيگي، مهستي نعيمي، آذرنگ اميراستوار، سعيد صالحيان، سعيد نفيسي زيده سرايي، عليرضا مهديزاده چلهبري، بيژن حسينپور، سعيد شيخاني، محمود الهياري فرد، محمد صفاييپور، ناديا خليلي ولائي. (کتاب) طرح تفصيلي بانكداري مشاركت در سود و زيان راستین (PLS)، اداره تحقيقات و برنامهريزي، بانك ملي ايران، ۱۳۸۷.

http://www.bidabad.com/doc/detailed-pls.pdf

۳. بیژن بیدآباد، ژينا آقابيگي، آذرنگ اميراستوار، ابوالفضل هزاوه، عليرضا شفيعي، سعيد نفيسي زبده سرائي، عليرضا مهديزاده، علي حياتداودي، بيژن حسينپور، سيد علي حسيني، اكبر شالي، محمد كاشفي، محمود الهياري فرد، محمد صفاييپور، علي كوثري، باقر عيناله زاده، مهستي نعيمي، ناديا خليلي ولائي، شاكري. (کتاب) طرح تفصيلي مشاركت مالي مضاربه (MFS)، زيرسيستم بانكداري مشاركت در سود و زيان راستین (PLS)، بانك ملي ايران، تهران ۱۳۸۹.

http://www.bidabad.com/doc/detailed-mfs.pdf

۴. بیژن بیدآباد، آذرنگ اميراستوار، ابوالفضل هزاوه، عليرضا شفيعي، سعيد نفيسي زبده سرائي، عليرضا مهديزاده، علي حياتداودي، بيژن حسينپور، سيدعلي حسيني، اكبر شالي، محمد كاشفي، محمود الهياري فرد، محمد صفاييپور، علي كوثري، باقر عيناله زاده، مجيد ناصري، مهستي نعيمي، ناديا خليلي ولائي، شاكري. (کتاب) طرح تفصيلي مشاركت مالي جعاله (JFS)، زيرسيستم بانكداري مشاركت در سود و زيان راستین (PLS)، بانك ملي ايران، تهران ۱۳۸۹.

http://www.bidabad.com/doc/detailed-jfs.pdf

۵. بیژن بیدآباد، امير عباس سیاهپوش، مهتاب ميرزایی قاضی، سميه الجبوری، زینب غلامي، امير شریفی، امير شمس، شهرام اکبرزاده. (کتاب) طرح تفصيلي گواهي قرضالحسنه پسانداز، بانك قرضالحسنه مهر ايران، ۱۳۸۹.

http://www.bidabad.com/doc/gavahi-qarz-tarh-bi-vam.pdf

http://www.bidabad.com/doc/gavahi-qarz-tarh.ppt

۶. بیژن بیدآباد، اميرعباس سیاهپوش، مهتاب ميرزایی قاضی، سميه الجبوری، زینب غلامي، امير شریفی، امير شمس، شهرام اکبرزاده. (کتاب) طرح تفصيلي گواهي قرضالحسنه پسانداز با گواهي امتياز حق وام، بانك قرضالحسنه مهر ايران، ۱۳۹۰.

http://www.bidabad.com/doc/gavahi-qarz-tarh-ba-vam.pdf

۷. بیژن بیدآباد، (کتاب) طرح تفصيلي مشاركت مالي مقاسطه (IFS)، زيرسيستم بانكداري مشاركت در سود و زيان راستین (PLS). اداره تحقیقات و برنامهریزی، بانك ملي ايران، تهران ۱۳۹۰.

http://www.bidabad.com/doc/detailed-ifs.pdf

۸. بیژن بیدآباد، (کتاب) طرح تفصيلي مشاركت مالي اجاره (RFS)، زيرسيستم بانكداري مشاركت در سود و زيان راستین (PLS). اداره تحقیقات و برنامهریزی، بانك ملي ايران، تهران ۱۳۹۰.

http://www.bidabad.com/doc/detailed-rfs.pdf

۹. بیژن بیدآباد. (کتاب) طرح تفصيلي تکافل اجتماعی راستین (RST)، زيرسيستم بانكداري مشاركت در سود و زيان راستین (PLS)، بانك ملي ايران، تهران ۱۳۹۱.

http://www.bidabad.com/doc/detailed-rst.pdf

۱۰. بیژن بیدآباد. (کتاب) طرح تفصيلي تأمین مالی امانی (BFS)، زيرسيستم بانكداري مشاركت در سود و زيان راستین (PLS)، بانك ملي ايران، تهران ۱۳۹۱.

http://www.bidabad.com/doc/detailed-bfs.pdf

۱۱. بیژن بیدآباد. (کتاب) طرح تفصیلی تأمین شخصی راستین (RPS)، زيرسيستم بانكداري مشاركت در سود و زيان راستین (PLS)، بانك ملي ايران، تهران ۱۳۹۱.

http://www.bidabad.com/doc/detailed-rps.pdf

۱۲. بیژن بیدآباد، آذرنگ امیراستوار، سعید عبداللهی، محمود الهیاریفرد، اسکندر پردل، مریم حیدری، علیرضا شفیعی، محمدعلی پوربهروز، (کتاب) پیشنویس لایحه قانونی بانکداری راستین، بانک ملی ایران، ۱۳۹۱.

http://www.bidabad.com/doc/rastin-banking-bill.pdf

۱۳. بیژن بیدآباد، آذرنگ امیراستوار، سعید عبداللهی، محمود الهیاریفرد، اسکندر پردل، مریم حیدری، علیرضا شفیعی، محمدعلی پوربهروز، (کتاب) پیشنویس آئیننامه اجرایی بانکداری راستین، بانک ملی ایران، ۱۳۹۱.

http://www.bidabad.com/doc/rastin-banking-regulation.pdf

۱۴. بیژن بیدآباد، (کتاب) طرح تفصیلی سیستم کشف پولشویی (MLD)، سیستم مکمل بانکداری راستین. اداره تحقیقات و برنامهریزی، بانک ملی ایران. ۱۳۹۱.

http://www.bidabad.com/doc/detailed-mld.pdf

۱۵. بیژن بیدآباد، محمود الهیاریفرد، اسکندر پردل، سعید عبداللهی، شهرام مهرپویا، علی حسینیپور، معصومه خالصیان (کتاب) طرح تفصیلی تأمین مالی جمعی راستین (RCF). اداره کل تحقیقات، برنامهریزی و مدیریت ریسک، بانک ملی ایران. ۱۳۹۳.

http://www.bidabad.com/doc/detailed-rcf.pdf

۱۶. بیژن بیدآباد، محمود الهیاریفرد، اسکندر پردل، سعید عبداللهی، شهرام مهرپویا، علی حسینیپور، معصومه خالصیان (کتاب) طرح تفصیلی تأمین مالی گروهی راستین (RGF). اداره کل تحقیقات، برنامهریزی و مدیریت ریسک، بانک ملی ایران. ۱۳۹۳.

http://www.bidabad.com/doc/detailed-rgf.pdf

۱۷. بیژن بیدآباد، (کتاب) بانکداری راستین، جلد اول: مباحث نظری. مؤسسه نوین پژوهان، ۱۳۹۴.

http://www.bidabad.com/doc/rastin-bank-۱-fa.pdf

۱۸. بیژن بیدآباد، (کتاب) بانکداری راستین، جلد دوم: مباحث کاربردی. مؤسسه نوین پژوهان، ۱۳۹۴.

http://www.bidabad.com/doc/rastin-bank-۲-fa.pdf

۱۹. بیژن بیدآباد، (کتاب) بانکداری راستین، جلد سوم: مباحث اجرایی. مؤسسه نوین پژوهان، ۱۳۹۴.

http://www.bidabad.com/doc/rastin-bank-۳-fa.pdf

مقالات فارسی

۲۰. بیژن بیدآباد، عبدالرضا هرسيني، تحليل فقهي- اقتصادي ربا در وامهای مصرفي و سرمايهگذاري و كاستيهای فقه متداول در كشف احكام شارع. ارائه شده به همايش دوسالانه اقتصاد اسلامي، پژوهشكدة اقتصاد، دانشگاه تربيت مدرس، ۱۳۸۲. چاپ مجدد در مجله بانک و اقتصاد شمارههای: ۱۰۶: خرداد ۱۳۸۹، صفحات: ۴۲-۳۸؛ ۱۰۸: مرداد ۱۳۸۹، صفحات: ۴۱-۳۶؛ ۱۰۹: شهریور ۱۳۸۹، صفحات: ۳۸-۳۴؛ ۱۱۱: آبان ۱۳۸۹، صفحات: ۳۸-۳۴؛ ۱۱۲: آذر ۱۳۸۹، صفحات: ۴۴-۴۲.

http://www.bidabad.com/doc/reba-fa.pdf

۲۱. بیژن بیدآباد، عبدالرضا هرسيني، شركت سهامي بانك غيرربوي و بازبيني ماهيت ربوي و غيرربوي عمليات بانكي متداول. مجموعه مقالات سومين همايش دوسالانة اقتصاد اسلامي «نظرية اقتصاد اسلامي و عملكرد اقتصاد ايران»، ۴-۳ دي ۱۳۸۲، پژوهشكدة اقتصاد، دانشگاه تربيت مدرس، صفحات ۲۲۴-۱۹۳، تهران.

http://www.bidabad.com/doc/sherkat-sahami-bank.pdf

http://www.bidabad.com/doc/sherkatbank.ppt

۲۲. بیژن بیدآباد، تحلیل فقهی- اقتصادی انواع بیمه و ویژگیهای شیوة حکومت اسلامی. مجموعه مقالات هشتمین همایش دوسالانه اقتصاد اسلامی: اخلاق در اقتصاد اسلامی و اقتصاد ایران، دانشگاه تربیت مدرس، پژوهشکده اقتصاد، ۱۷ اردیبهشت ۱۳۹۳، تهران.

http://www.bidabad.com/doc/bimeh.pdf

http://www.bidabad.com/doc/bimeh.pptx

۲۳. بیژن بیدآباد، تحلیل فقهی ـ اقتصادی بیمههای تأمینی، ۱۳۸۹.

http://www.bidabad.com/doc/bimeh-tamini.pdf

۲۴. بیژن بیدآباد، بیمه و نظریة زنجیرة ورشکستگی، ۱۳۸۹.

http://www.bidabad.com/doc/bimeh-varshekastegi.pdf

۲۵. بیژن بیدآباد، تحلیل فقهی ـ اقتصادی بیمه اجباری، ۱۳۸۹.

http://www.bidabad.com/doc/bimeh-ejbari.pdf

۲۶. بیژن بیدآباد، محمود الهياري فرد، فناوري اطلاعات و ارتباطات در تحقق سازوكار مشاركت در سود و زيان (PLS) (بانكداري اسلامي). فصلنامة علمي- پژوهشي اقتصاد و تجارت نوين، سال اول، شمارة سوم، زمستان ۱۳۸۴، صفحات ۳۷-۱. چاپ مجدد در مجموعه مقالات کنفرانس ملی توسعه مدیریت پولی و بانکی، بانک انصار،۹-۸ بهمن ۱۳۹۲، تهران.

http://prd.moc.gov.ir/jnec/farsi/۳rd/Article۲.pdf

http://www.bidabad.com/doc/Pls_it-fa.pdf

۲۷. بیژن بیدآباد، محمود الهياري فرد، كارایی نسبي مديريت دارایی و بدهي (ALM) در بانكداري اسلامي. فصلنامة علمي- پژوهشي اقتصاد و تجارت نوين، سال سوم، شمارة دوازدهم، بهار ۱۳۸۷، صفحات ۱۲۸-۱۰۹.

http://www.bidabad.com/doc/alm-farsi.pdf

۲۸. بیژن بیدآباد، محمود الهياري فرد، سازوكار عملياتي بانكداري مشاركت در سود و زيان (PLS)، معرفي ابزارهای مالي گواهي مشاركت و گواهي پذيره با كارایی بينالمللي. ارائه شده در دومين همايش خدمات بانكي و صادرات، ۲۷ مهر ۱۳۸۷، بانك توسعه صادرات ايران، تهران، ايران. چاپ مجدد در مجموعه مقالات کنفرانس ملی توسعه مدیریت پولی و بانکی، بانک انصار،۹-۸ بهمن ۱۳۹۲، تهران.

http://www.bidabad.com/doc/PLS-Banking.pdf

http://www.bidabad.com/doc/PLS-Banking-Export-Deveopment-Bank-۲.ppt

http://www.bidabad.com/doc/PLS-Banking-revised.pdf

http://www.bidabad.com/doc/Rastin-Banking-۴-revised.pptx

http://www.bidabad.com/doc/pls-tamine-mali.ppt

http://www.bidabad.com/doc/pls-۳.ppt

http://www.bidabad.com/doc/pls-mfs-jfs-instructions-۹۳.pptx

http://www.bidabad.com/doc/pls-novin-pajoohan.ppt

http://www.bidabad.com/doc/pls-۸-۱۲-saat.ppt

http://www.bidabad.com/doc/PLS-Banking.pdf

http://www.bidabad.com/doc/PLS-Banking-Export-Deveopment-Bank-۲.ppt

۲۹. بیژن بیدآباد، محمد صفائي پور، چارچوب بازار الكترونيكي معاملات گواهي مشاركت/پذيره در قالب طرح مشاركت در سود و زيان (PLS). پنجمين همايش تجارت الكترونيكي، ۴-۳ آذر ۱۳۸۷، وزارت بازرگاني، تهران.

http://www.bidabad.com/doc/charchoobe-bazare-electronic-pls.pdf

http://www.ecommerce.gov.ir/EArchive/EArchiveF/Item.asp?ParentID=۴۳&ItemID=۱۸۲

۳۰. بیژن بیدآباد، بانكداري بدون ربا در برابر بحرانهای اقتصادي. مجله بانك و اقتصاد، آذر ۱۳۸۸، شماره ۱۰۳، صفحات ۲۷-۲۲.

۳۱. بیژن بیدآباد، محمود الهياري فرد، حسابداري مشاركت در سود و زيان (PLS). مجموعه مقالات کنفرانس ملی توسعه مدیریت پولی و بانکی، بانک انصار،۹-۸ بهمن ۱۳۹۲، تهران.

http://www.bidabad.com/doc/PLS-accounting-fa.pdf

۳۲. بیژن بیدآباد، تثبيت ادوار تجاري با بانكداري مشاركت در سود و زيان و اقتصاد اخلاق. مجموعه مقالات همايش بررسی ابعاد و تحول روشهای تأمین مالی در کشور با تأکید بر نقش بانک، بیمه و بازار سرمایه، دانشگاه پیام نور، ۲۸ تیر ۱۳۹۰، تهران، ايران.

http://www.bidabad.com/doc/pls-business-cycles.pdf

http://www.bidabad.com/doc/pls-business-cycles.ppt

۳۳. بیژن بیدآباد، محمود الهياري فرد، تأمین مالي غيرربوي مبتني بر فناوري اطلاعات. مجموعه مقالات سومين كنفرانس بينالمللي توسعه نظام تأمین مالي در ايران. ۳۰ بهمن لغايت ۱ اسفند ۱۳۸۹، گروه مديريت مالي و سرمايهگذاري مركز مطالعات تكنولوژي دانشگاه صنعتي شريف، صفحات ۸۹-۶۹. چاپ مجدد مجموعه مقالات کنفرانس ملی توسعه مدیریت پولی و بانکی، بانک انصار،۹-۸ بهمن ۱۳۹۲، تهران.

http://www.bidabad.com/doc/non-usury-finance-it-fa.pdf

۳۴. بیژن بیدآباد، محمود الهياري فرد، اوراق قرضه غيرربوي (ريالي و ارزي) و ابزارهای پولي بانكداري مركزي بدون ربا، مجموعه مقالات سومين كنفرانس بينالمللي توسعه نظام تأمین مالي در ايران. ۳۰ بهمن لغايت ۱ اسفند ۱۳۸۹، گروه مديريت مالي و سرمايهگذاري مركز مطالعات تكنولوژي دانشگاه صنعتي شريف، صفحات ۵۴۰-۵۱۷.

http://www.bidabad.com/doc/Islamic-banking-bond-fa.pdf

۳۵. بیژن بیدآباد، نگاهي بر بانكداري مشاركت در سود و زيان (PLS) و زيرسیستمهای مشاركت مالي مضاربه (MFS) و مشاركت مالي جعاله (JFS). مجله بانك و اقتصاد، مرداد ۱۳۹۰، شماره ۱۱۴، صفحات ۲۶-۲۰.

http://www.bidabad.com/doc/negahi-bar-pls-mfs-jfs.pdf

۳۶. بیژن بیدآباد، بررسي فقهی و حقوقي اوراق قرضه بدون ربا، مجموعه مقالات همایش ملی بانکداری اسلامی در تأمین مالی (با تأکید بر بانکداری اسلامی)، ۲۲ آذر ۱۳۹۰، بانک قرضالحسنه مهر ایران و دانشگاه تربیت مدرس، تهران.

http://www.bidabad.com/doc/legal-analysis-of-non-usury-bonds.pdf

http://www.bidabad.com/doc/legal-analysis-of-non-usury-bonds.ppt

۳۷. بیژن بیدآباد، گواهي قرضالحسنه پسانداز (SQC)، مجموعه مقالات همایش ملی بانکداری اسلامی در تأمین مالی (با تأکید بر بانکداری اسلامی)، ۲۲ آذر ۱۳۹۰، بانک قرضالحسنه مهر ایران و دانشگاه تربیت مدرس، تهران.

http://www.bidabad.com/doc/gavahi-qarzulhasana-pasandaz.pdf

http://www.bidabad.com/doc/gavahi-qarz-paper.ppt

۳۸. بیژن بیدآباد، جلوگيري از نوسانات و بحرانهای اقتصادي ادواري با ابزار نوين مالي و اصلاح ساختار بانكي، ۱۳۸۹.

http://www.bidabad.com/doc/bohran-va-abzare-mali.pdf

۳۹. بیژن بیدآباد، مسعود صفرزاده نساجي، ژينا آقابيگي، سازمان و تشكيلات بانكداري مشاركت در سود و زيان (PLS) در بانك ملي ايران، ۱۳۸۹.

http://www.bidabad.com/doc/PLS-organization.pdf

۴۰. بیژن بیدآباد، مشاركت مالي مضاربه (MFS)، ۱۳۸۹. در نوبت چاپ در پژوهشنامه بانک مسکن، فصلنامه علمی و کاربردی بانک مسکن.

http://www.bidabad.com/doc/mfs-paper-fa.pdf

۴۱. بیژن بیدآباد، مشاركت مالي جعاله (JFS)، پویش، فصلنامه علمی و کاربردی بانک مسکن، سال دوم، شماره ششم، تابستان ۱۳۹۲، صفحات ۱۲۱-۹۸.

http://www.bidabad.com/doc/jfs-paper-fa.pdf

۴۲. بیژن بیدآباد، راهبرد تحول ساختار بانكي، ۱۳۹۰.

http://www.bidabad.com/doc/rahborde-tahavole-bank.pdf

۴۳. بیژن بیدآباد، اوراق خزانه بدون ربا (ريالي و ارزي)، ۱۳۹۰.

http://www.bidabad.com/doc/interest-free-t-bond-fa.pdf

http://www.bidabad.com/doc/interest-free-t-bond-fa.pptx

۴۴. بیژن بیدآباد، بازاريابي تأمین مالي مشاركت در سود و زيان (PLS) راستین، پویش، فصلنامه علمی و کاربردی بانک مسکن، سال دوم، شماره هفتم، زمستان ۱۳۹۲، صفحات ۹۹-۸۸.

http://www.bidabad.com/doc/pls-marketing.pdf

۴۵. بیژن بیدآباد، مشاركت مالي مقاسطه (IFS)، ۱۳۹۰. در نوبت چاپ در پژوهشنامه بانک مسکن، فصلنامه علمی و کاربردی بانک مسکن.

http://www.bidabad.com/doc/ifs-paper-fa.pdf

۴۶. بیژن بیدآباد، زیرسیستمهای مبتنی بر فنآوری اطلاعات و ارتباطات در بانکداری راستین، مجموعه مقالات همایش ملی خدمات الکترونیکی تحولی نوین در توسعه پایدار، ۳۰-۲۹ آبان ۱۳۹۰. دانشگاه الزهرا، تهران.

http://www.bidabad.com/doc/Rastin-Bank-IT.pdf

http://www.bidabad.com/doc/Rastin-Bank-IT.ppt

۴۷. بیژن بیدآباد، امنیت تعاملات بانکی مبتنی بر فناوری اطلاعات در بانکداری راستین، مجله بانک و اقتصاد شماره: ۱۱۶: آذر ۱۳۹۰ صفحات: ۴۰-۳۷.

http://www.bidabad.com/doc/amniyat-taamolat-banki.pdf

۴۸. بیژن بیدآباد، روحالله محمدي، تکافل اجتماعی راستین و بانکداری قرضالحسنه، ۱۳۹۰.

http://www.bidabad.com/doc/takaful-qarzulhasane.pdf

۴۹. بیژن بیدآباد، مشارکت مالی اجاره (RFS)، ۱۳۹۰. در نوبت چاپ در پژوهشنامه بانک مسکن، فصلنامه علمی و کاربردی بانک مسکن.

http://www.bidabad.com/doc/rfs-paper-fa.pdf

۵۰. بیژن بیدآباد، شفافیت مالی، حکمرانی و افشای اطلاعات بانکی در بانکداری راستین و پیشنهاد مقررات لازم برای ارتقاء آن، مجله بانک و اقتصاد شماره: ۱۱۷: اسفند ۱۳۹۰ صفحات: ۳۴-۲۴. چاپ مجدد در مجموعه مقالات کنفرانس ملی توسعه مدیریت پولی و بانکی، بانک انصار،۹-۸ بهمن ۱۳۹۲، تهران. چاپ مجدد در حقوق و اقتصاد، ماهنامه علوم انسانی، شماره ۲، اسفند ۱۳۹۲، صفحات ۷۷-۵۸.

http://www.bidabad.com/doc/shafafiyat.pdf

۵۱. بیژن بیدآباد، شفافیت مالی، حاکمیت شرکتی و افشای اطلاعات مجری (متقاضی منابع مالی) در بانکداری راستین. تهران، ۱۳۹۴.

http://www.bidabad.com/doc/transparency-entrepreneur-fa.pdf

۵۲. بیژن بیدآباد، محمد صفائيپور، اجزای سیستم یکپارچه بانکداری مشارکت در سود و زیان راستین، نگرش مدیریت عملیات و فرآیندها. مجموعه مقالات اولین همایش بینالمللی بانکداری الکترونیک و نظامهای پرداخت، ۳۰ بهمن-۱ اسفند ۱۳۹۰، پژوهشکده پولی و بانکی، بانک مرکزی ایران، تهران.

http://www.bidabad.com/doc/ajza-system-rastin.pdf

http://www.bidabad.com/doc/ajza-system-rastin.ppt

۵۳. بیژن بیدآباد، محمود الهياري فرد، پروتکل برداشت بین بانکی (IWP) در بانکداری راستین. ارائه شده در چهارمین کنفرانس فناوری اطلاعات و دانش (IKT۲۰۱۲) دانشگاه صنعتی نوشیروانی بابل، ۴-۲ خرداد ۱۳۹۱، بابل، ایران.

http://www.bidabad.com/doc/iwp-paper-fa.pdf

۵۴. بیژن بیدآباد، تکافل اجتماعی راستین (RST)، ۱۳۹۱. در نوبت چاپ در پژوهشنامه بانک مسکن، فصلنامه علمی و کاربردی بانک مسکن.

http://www.bidabad.com/doc/rst-paper-fa.pdf

۵۵. بیژن بیدآباد. تبدیل دارایی به اوراق بهادار (MSS) در بانکداری راستین. ۱۳۹۱.

http://www.bidabad.com/doc/mms-paper-fa.pdf

۵۶. بیژن بیدآباد، مشارکت مالی امانی (BFS)، ۱۳۹۱. در نوبت چاپ در پژوهشنامه بانک مسکن، فصلنامه علمی و کاربردی بانک مسکن.

http://www.bidabad.com/doc/bfs-paper-fa.pdf

۵۷. بیژن بیدآباد، تأمین شخصی راستین (RPS)، ۱۳۹۱. در نوبت چاپ در پژوهشنامه بانک مسکن، فصلنامه علمی و کاربردی بانک مسکن.

http://www.bidabad.com/doc/rps-paper-fa.pdf

۵۸. بیژن بیدآباد، شرکت سهامی با سرمایه متغیر، ۱۳۹۱.

http://www.bidabad.com/doc/vjsc-paper-fa.pdf

۵۹. بیژن بیدآباد، نحوه جلوگیری از اسراف منابع بانکی در بانکداری راستین

http://www.bidabad.com/doc/esraf-bank-resource-fa.pdf

۶۰. بیژن بیدآباد، سیستم پایه بانکداری مشارکت در سود و زیان راستین (PLS)، پژوهشنامه بانک مسکن، فصلنامه علمی و کاربردی بانک مسکن، سال اول، شماره چهارم، تابستان ۱۳۹۱، صفحات ۶۳-۲۵.

http://www.bidabad.com/doc/pls-base-fa.pdf

۶۱. بیژن بیدآباد، شمائی از بانکداری راستین، ۱۳۹۱.

http://www.bidabad.com/doc/rastin-bank-glance-fa.pdf

۶۲. بیژن بیدآباد، ویژگیهای کلی بانکداری راستین، مجله بانک و اقتصاد، شماره ۱۱۹، شهریور ۱۳۹۱، صفحات ۳۲-۱۸.

http://www.bidabad.com/doc/rastin-bank-general.pdf

http://www.bidabad.com/doc/rastin-bank-general.ppt

۶۳. بیژن بیدآباد، سعید عبداللهی، آذرنگ امیراستوار، اسکندر پردل، محمود الهیاریفرد، مریم حیدری، علیرضا شفیعی. مقررات پیشنهادی اجرای مفاد اسناد لازم الاجرای بانک در بانکداری راستین، بانک ملی ایران، ۱۳۹۱. مجموعه مقالات کنفرانس ملی توسعه مدیریت پولی و بانکی، بانک انصار،۹-۸ بهمن ۱۳۹۲، تهران.

http://www.bidabad.com/doc/rastin-bank-ejraye-asnad.pdf

http://www.bidabad.com/doc/rastin-bank-ejraye-asnad.pptx

۶۴. بیژن بیدآباد، سیستم کشف پولشویی (MLD)، ۱۳۹۲.

http://www.bidabad.com/doc/mld-paper-fa.pdf

۶۵. بیژن بیدآباد، پروژههای لازمالاجرا و مکمل بانکداری راستین برای اصلاح نظام بانکی، اداره تحقيقات و برنامهريزي بانك ملي ايران، ۱۳۹۲.

http://www.bidabad.com/doc/projects-rastin-banking-fa.pdf

۶۶. بیژن بیدآباد، نظری اجمالی بر بانکداری راستین، سیستم نوین بانکداری اسلامی عملیاتی، ۱۳۹۲.

http://www.bidabad.com/doc/rastin-bank-bird-eye-view-fa.pdf

۶۷. بیژن بیدآباد، بازار گواهی راستین (RCM)، سیستم مکمل بانکداری راستین، اداره تحقيقات و برنامهريزي بانك ملي ايران، ۱۳۹۲.

http://www.bidabad.com/doc/rastin-bank-rcm-fa.pdf

۶۸. بیژن بیدآباد، مدیریت تغییر ساختار بانکی با بانکداری راستین (مدیریت دانش در پیوند و هرس فرآیندها و آموزش استاد شاگرد)، ۱۳۹۲.

http://www.bidabad.com/doc/change-banking-fa.pdf

۶۹. بیژن بیدآباد، شیوه عملیاتی اوراق مبادله راستین، ۱۳۹۲.

http://www.bidabad.com/doc/rsb-operations-fa.pdf

۷۰. بیژن بیدآباد، توزیع سود مشارکت بین سپردهگذار و مجری براساس قضیه اولر در بانکداری راستین، مجموعه مقالات کنفرانس ملی توسعه مدیریت پولی و بانکی، بانک انصار،۹-۸ بهمن ۱۳۹۲، تهران.

http://www.bidabad.com/doc/profit-distribution-euler-fa.pdf

http://www.bidabad.com/doc/profit-distribution-euler-fa.ppt

۷۱. بیژن بیدآباد، ابزارهای مالی مشتقه و قرضه نوین در بانکداری راستین، مجموعه مقالات کنفرانس ملی توسعه مدیریت پولی و بانکی، بانک انصار،۹-۸ بهمن ۱۳۹۲، تهران.

http://www.bidabad.com/doc/rastin-derivatives-fa.pdf

۷۲. بیژن بیدآباد، محصولات بيمه در بانكداري راستين، ۱۳۹۲.

http://www.bidabad.com/doc/rastin-insurance-fa.pdf

۷۳. بیژن بیدآباد، محمود الهیاری فرد، حسابداری مشارکت راستین، ۱۳۹۲.

http://www.bidabad.com/doc/rastin-mosharekat-accounting-fa.pdf

۷۴. بیژن بیدآباد، بانکداری اخلاقی عملیاتی در بانکداری راستین (اخلاق حرفهای، حسابرسی، بازرسی، کنترل، پایش و صیانت عملیات)، ۱۳۹۲.

http://www.bidabad.com/doc/rastin-ethic-banking-fa.pdf

۷۵. بیژن بیدآباد، بررسی فقهی و حقوقی مقررات بانکداری بدون ربا در ایران و پیشنهاد لایحه و آئیننامه اجرائی بانکداری راستین. مجموعه مقالات اولین سمینار از سلسله سمینارهای تخصصی نقد و بررسی قوانین، مقررات و نظام بانکداری ایران با رویکرد اسلامی با عنوان «قوانین و مقررات مرتبط با عملیات بانکداری»، ۲۸ خرداد ۱۳۹۳، موسسه نوین پژوهان و پژوهشکده پولی و بانکی بانک مرکزی.

http://www.bidabad.com/doc/jurist-legal-banking-fa.pdf

۷۶. بیژن بیدآباد، تأمین مالی جمعی راستین (RCF)، مجموعه مقالات چهارمین همایش سالانه بانکداری الکترونیک و نظامهای پرداخت، ۷-۶ بهمن ۱۳۹۳.

http://www.bidabad.com/doc/rcf-paper-fa.pdf

http://www.bidabad.com/doc/rcf-paper-fa.pptx

۷۷. بیژن بیدآباد، تأمین مالی گروهی راستین (RGF). ۱۳۹۳.

http://www.bidabad.com/doc/rgf-paper-fa.pdf

۷۸. بیژن بیدآباد، تهاتر تعهدات پشت سرهم (SCC) در بانکداری راستین، ۱۳۹۳.

http://www.bidabad.com/doc/scc-paper-fa.pdf

۷۹. بیژن بیدآباد، سپرده مبادله راستین (RSD)، ۱۳۹۳.

http://www.bidabad.com/doc/rsd-paper-fa.pdf

۸۰. بیژن بیدآباد، کارت مبادله راستین (RSD)، ۱۳۹۳.

http://www.bidabad.com/doc/rsc-paper-fa.pdf

۸۱. بیژن بیدآباد، راه حل عملیاتی رفع مشکلات بانکداری کشور، ۱۳۹۴.

http://www.bidabad.com/doc/Iran-Banking-Reform-fa.pdf

۸۲. بیژن بیدآباد، بانکداری سبز و تأمین مالی پایدار در بانکداری راستین، نخستین همایش ملی بانکداری و محیط زیست، سازمان حفاظت از محیط زیست و مرکز آموزش علمی و کاربردی بانک تجارت، ۱۹ دی ۱۳۹۵، تهران.

http://www.bidabad.com/doc/green-rastin-banking-fa.pdf

http://www.bidabad.com/doc/green-rastin-banking-fa.ppt

مستندات انگلیسی

کتب انگلیسی

۸۳. Bidabad, Bijan, New Operational Islamic Banking System, Volume One, Theoretical Foundations, Lap Lambert Academic Publishing, OmniScriptum GmbH & Co. KG, ۲۰۱۴, ISBN: ۹۷۸-۳-۶۵۹-۵۴۴۶۳-۷.

http://www.amazon.com/Rastin-Banking-Operational-Theoretical-Foundations/dp/۳۶۵۹۵۴۴۶۳۹/ref=sr_۱_۲?s=books&ie=UTF۸&qid=۱۴۰۲۵۶۳۵۱۸&sr=۱-۲

۸۴. Bidabad, Bijan, New Operational Islamic Banking System, Volume Two, Applicational Issues, Lap Lambert Academic Publishing, OmniScriptum GmbH & Co. KG, ۲۰۱۴, ISBN: ۹۷۸-۳-۶۵۹-۵۵۲۱۰-۶.

http://www.amazon.com/Rastin-Banking-II-Operational-Application/dp/۳۶۵۹۵۵۲۱۰۰/ref=sr_۱_۱?s=books&ie=UTF۸&qid=۱۴۰۴۶۴۳۳۵۳&sr=۱-۱

۸۵. Bidabad, Bijan, New Operational Islamic Banking System, Volume Three, Legal Issues, Lap Lambert Academic Publishing, OmniScriptum GmbH & Co. KG, ۲۰۱۷.

مقالات انگلیسی

۸۶. Bidabad, Bijan, Economic-juristic analysis of usury in consumption and investment loans and contemporary jurisprudence shortages in exploring legislator commandments. Proceeding of the ۲nd International Islamic Banking Conference. Monash University of Malaysia. ۹-۱۰ September ۲۰۰۴. Reprinted in: National Interest, Journal of the Center for Strategic Research, Vol. ۲, No. ۱, winter ۲۰۰۶, pp. ۷۲-۹۰. Tehran, Iran.

http://www.bidabad.com/doc/reba-en.pdf

۸۷. Bidabad, Bijan, Non-Usury Bank Corporation (NUBankCo), The Solution to Islamic banking, Proceeding of the ۳rd International Islamic Banking and Finance Conference, Monash University, KL, Malaysia, ۱۶-۱۷ November, ۲۰۰۵.

http://www.bidabad.com/doc/NUBankCo-en.pdf

۸۸. Bidabad, Bijan, Mahmoud Allahyarifard. IT role in fulfillment of Profit & Loss Sharing (PLS) mechanism. Proceeding of the ۳rd International Islamic Banking and Finance Conference, Monash University, KL, Malaysia, ۱۶-۱۷ November, ۲۰۰۵.

http://www.bidabad.com/doc/english-pls-۵.pdf

۸۹. Bidabad, Bijan, Mahmoud Allahyarifard. Implementing IT to Fulfill Profit & Loss Sharing Mechanism. Islamic Finance News (IFN), Vol. ۳, Issue ۳, ۶, February ۲۰۰۶, pp. ۱۱-۱۵.

http://www.bidabad.com/doc/summery-pls-it-۱.pdf

۹۰. Bidabad, Bijan, Mahmoud Allahyarifard. Assets and Liabilities Management in Islamic Banking. Paper presentet at the ۳rd International Conference on Islamic Banking and Finance. Bidakara, Jakarta, Indonesia, ۲۳ -۲۶ February, ۲۰۱۰. Proceeding of the Conference: Risk Management, Regulation and Supervision, pp. ۳۹۶-۴۱۳.

http://www.bidabad.com/doc/alm-english.pdf

۹۱. Bidabad, Bijan. Non-Usury Banking Fits to Obama’s Change Strategy, the Solution to Revive the Economy.

http://www.bidabad.com/doc/PLS-paper-en-۵.pdf

۹۲. Bidabad, Bijan, Mahmoud Allahyarifard. The Executive Mechanism of Profit and Loss Sharing (PLS) Banking. ۲۰۰۹.

http://www.bidabad.com/doc/PLS-banking-Executive-Mechanism.pdf

۹۳. Bidabad, Bijan, Mahmoud Allahyarifard. IT Based Usury Free Financial Innovations. Proceeding of ECDC ۲۰۱۰, ۵th International Conference on e-Commerce in Developing Countries: with focus on e-Banking & e-Insurance. ECDC ۲۰۱۰, ۱۵-۱۶ September ۲۰۱۰.

http://www.bidabad.com/doc/non-usury-finance-it-en.pdf

۹۴. Bidabad, Bijan, Mahmoud Allahyarifard. Usury-Free Bonds and Islamic Central Banking Monetary Instruments. ۲۰۱۰.

http://www.bidabad.com/doc/Islamic-banking-bond-en.pdf

۹۵. Bidabad, Bijan, Stabilizing Business Cycles by PLS Banking and Ethic Economics. ۲۰۱۰.

http://www.bidabad.com/doc/pls-business-cycles-en.pdf

۹۶. Bidabad, Bijan, Mahmoud Allahyarifard. Accounting Procedures for Profit and Loss Sharing (PLS) Banking. ۲۰۱۰.

http://www.bidabad.com/doc/PLS-accounting-en.pdf

۹۷. Bidabad, Bijan, Abul Hassan, Ben Ali Mohamed Sami, Mahmoud Allahyarifard. Interest-Free Bonds and Central Banking Monetary Instruments. International Journal of Economics and Finance. Vol. ۳, no. ۳, Aug ۲۰۱۱, pp.۲۳۴-۲۴۱.

http://www.ccsenet.org/journal/index.php/ijef/article/download/۱۱۶۶۵/۸۳۰۰

۹۸. Bidabad, Bijan, Fluctuations and Business Cycles Prevention by New Financial Instruments and Banking Structure Reform. ۲۰۱۱.

http://www.bidabad.com/doc/Fluctuations-and-Cycles.pdf

۹۹. Bidabad, Bijan, Mudarebah Financial Sharing (MFS). Journal of Islamic Economics, Banking and Finance, JIEBF, Volume – ۱۰, Number – ۱, January – April ۲۰۱۴, pp. ۵۶-۶۸.

http://www.bidabad.com/doc/mfs-paper-en.pdf

http://ibtra.com/pdf/journal/v۱۰_n۱_article۳.pdf

۱۰۰. Bijan Bidabad, Joalah Financial Sharing (JFS). Journal of Islamic Economics, Banking and Finance, Volume-۱۲, No. ۱, January-March, ۲۰۱۶, pp. ۳۳-۴۸.

http://www.bidabad.com/doc/jfs-paper-en.pdf

http://ibtra.com/pdf/journal/v۱۲_n۱_article۲.pdf

۱۰۱. Bidabad, Bijan,Interest-Free Treasury Bonds (IFTB), ۲۰۱۱.

http://www.bidabad.com/doc/interest-free-t-bond-en.pdf

http://www.bidabad.com/doc/iftb-en.pptx

۱۰۲. Bidabad, Bijan, Interest-Free Treasury Bonds (IFTB), Islamic Finance and Legal Clarifications, ۲۰۱۱.

http://www.bidabad.com/doc/interest-free-t-bond-feqhi-en.pdf

۱۰۳. Bidabad, Bijan, Abul Hassan, Ben Ali Mohamed Sami, Mahmoud Allahyarifard. Interest-Free Bonds Financial Innovation, A Monetary Instrument for Economy at Crisis. Journal of Economic Cooperation and Development (JECD). ۳۲, ۱, ۲۰۱۱, ۵۵-۷۰.

http://www.sesric.org/jecd/jecd_articles/ART۱۰۱۰۲۲۰۱-۲.pdf

۱۰۴. Bidabad, Bijan, Deposits and Loans Interest Rates Lag Structure and Business Cycles (Case Study of United States). ۲۰۱۱.

http://www.bidabad.com/doc/Interest-Rates-Lags-and-Cycles.pdf

۱۰۵. Bidabad, Bijan, Installment Financial Sharing (IFS). Journal of Islamic Economics, Banking and Finance, ۲۰۱۴.

http://www.bidabad.com/doc/ifs-paper-en.pdf

۱۰۶. Bidabad, Bijan, Abul Hassan, Does Interest Rate Form Business Cycle, ۲۰۱۱.

http://www.bidabad.com/doc/interest-rate-cycle.pdf

۱۰۷. Bidabad, Bijan, Rent Financial Sharing (RFS). Journal of Islamic Economics, Banking and Finance, ۲۰۱۴.

http://www.bidabad.com/doc/rfs-paper-en.pdf

http://ibtra.com/pdf/journal/v۱۰_n۲_article۲.pdf

۱۰۸. Bidabad, Bijan, Rastin Social Takaful (RST). Journal of Islamic Economics, Banking and Finance, JIEBF, Volume – ۱۱, Number – ۱, January – March ۲۰۱۵, pp.: ۱۳-۲۳.

http://ibtra.com/pdf/journal/v۱۱_n۱_article۱.pdf

http://www.bidabad.com/doc/rst-paper-en.pdf

۱۰۹. Bijan Bidabad, Mortgage Securitization System (MSS), A Complementary System of Rastin Banking. International Journal of Law and Management (IJLMA), Vol. ۵۹ Iss: ۶, ۲۰۱۷. Emerald Group Publishing Limited

http://www.bidabad.com/doc/mss-paper-en.pdf

۱۱۰. Bidabad, Bijan, Bail Financial Sharing (BFS). Journal of Islamic Economics, Banking and Finance, ۲۰۱۴.

http://www.bidabad.com/doc/bfs-paper-en.pdf

۱۱۱. Bidabad, Bijan, Rastin Personal Security (RPS). Journal of Islamic Economics, Banking and Finance, JIEBF, Volume – ۱۱, Number – ۲, April – June ۲۰۱۵, pp. ۴۷-۶۱.

http://ibtra.com/pdf/journal/v۱۱_n۲_article۳.pdf

http://www.bidabad.com/doc/rps-paper-en.pdf

۱۱۲. Bijan Bidabad, Joint Stock Company with Variable Capital (JSCVC), International Journal of Law and Management (IJLMA), Emerald Group Publishing Limited, Vol. ۵۶, Iss: ۴, pp.۳۰۲ – ۳۱۰, ۲۰۱۴.

http://dx.doi.org/۱۰.۱۱۰۸/IJLMA-۰۹-۲۰۱۲-۰۰۳۱

http://www.bidabad.com/doc/vjsc-paper-en.pdf

۱۱۳. Bidabad, Bijan, Rastin Profit and Loss Sharing (PLS) Base System. Journal of Islamic Economics, Banking and Finance, pp. ۳۲-۵۷, Vol. ۹, No. ۴, Oct-Dec ۲۰۱۳.

http://ibtra.com/pdf/journal/v۹_n۴_article۲.pdf

http://www.bidabad.com/doc/pls-base-en.pdf

۱۱۴. Bidabad, Bijan, Money Laundering Detection System (MLD), Complementary System of Rastin Banking, Journal of Money Laundering Control, ۲۰۱۷.

http://www.bidabad.com/doc/mld-paper-en.pdf

۱۱۵. Bijan Bidabad, Nikos Mastorakis, General Characteristics of Rastin Banking. Proceeding of the ۳rd International Conference on Economics, Political, Law and Fiscal Sciences (EPLS ‘۱۴), World Scientific and Engineering Academy and Society (WSEAS). Transilvania University of Brasov, Brasov, Romania, June ۲۶-۲۸, ۲۰۱۴.

http://www.bidabad.com/doc/rastin-bank-general-en.pdf

http://www.bidabad.com/doc/rastin-bank-general-en.ppt

۱۱۶. Bidabad, Bijan, A glance at Rastin Banking, ۲۰۱۳.

http://www.bidabad.com/doc/rastin-bank-glance-en.pdf

۱۱۷. Bidabad, Bijan, Rastin Banking, New Operational Islamic Banking System (A bird’s eye view). Islamic Finance News (IFN), Vol. ۱۰, Issue: ۲۸, ۱۷, July, ۲۰۱۳, pp. ۱۶-۱۸.

http://www.bidabad.com/doc/rastin-bank-bird-eye-view-en.pdf

۱۱۸. Bidabad, Bijan. Islamic Monetary Policy, ۲۰۱۳.

http://www.bidabad.com/doc/islamic-monetary-policy-en.pdf

۱۱۹. Bidabad, Bijan. Rastin Certificate Market (RCM), Complementary System of Rastin Banking ۲۰۱۳.

http://www.bidabad.com/doc/rastin-bank-rcm-en.pdf

۱۲۰. Bidabad, Bijan. Sovereign Wealth Fund Asset and Liability Management by Rastin Banking Financial Instruments (Rastin Certificates and Rastin Swap Bonds), First National Development Fund of Iran (NDFI) International Conference (NIC۲۰۱۳) – Sovereign Wealth, Asset Allocation and Risk Management, Kish Island, Persian Gulf, Iran, NIC ۲۰۱۳, ۲۷-۲۸ October ۲۰۱۳.

http://www.bidabad.com/doc/swf-alm-en.pdf

۱۲۱. Bidabad, Bijan, Mahmoud Allahyarifard. Interbank Withdrawal Protocol (IWP), Complementary System of Rastin Banking, ۲۰۱۳.

http://www.bidabad.com/doc/iwp-paper-en.pdf

۱۲۲. Bijan Bidabad, Roohollah Mohammadi; Mahshid sherafati, Social Takaful and Qard ul-Hassanah Banking Convergences (A Functional Approach), Journal of Applied Science and Agriculture (JASA) November issue ۲۰۱۳.

http://www.bidabad.com/doc/takaful-en.pdf

۱۲۳. Bidabad, Bijan, Banking System Change Management through Rastin Banking (Knowledge Management, Empowerment, Prune and Graft, and Apprenticeship), ۲۰۱۴.

http://www.bidabad.com/doc/change-banking-en.pdf

۱۲۴. Bidabad, Bijan, Insurance Products in Rastin Banking, ۲۰۱۴.

http://www.bidabad.com/doc/rastin-insurance-en.pdf

۱۲۵. Bijan Bidabad, Abul Hassan, Nikos Mastorakis, Dynamic Lag Structure of Deposits and Loans Interest Rates and Business Cycles Formation. Proceeding of the ۳rd International Conference on Economics, Political, Law and Fiscal Sciences (EPLS ‘۱۴), World Scientific and Engineering Academy and Society (WSEAS). Transilvania University of Brasov, Brasov, Romania, June ۲۶-۲۸, ۲۰۱۴.

http://www.bidabad.com/doc/interest-rates-cycle-en.pdf

http://www.bidabad.com/doc/interest-rates-cycle-en.ppt

۱۲۶. Bidabad, Bijan, Rastin Crowd Funding, ۲۰۱۴.

http://www.bidabad.com/doc/rcf-paper-en.pdf

۱۲۷. Bijan Bidabad, Rastin Group Funding (RGF). Bank Melli Iran, Tehran, ۲۰۱۴.

http://www.bidabad.com/doc/rgf-paper-en.pdf

۱۲۸. Bijan Bidabad, Mahshid Sherafati, Financial Transparency, Governance and Information Disclosure of Banks in Rastin Banking, Tehran, ۲۰۱۴.

http://www.bidabad.com/doc/shafafiyat-en.pdf

۱۲۹. Bijan Bidabad, Mahshid Sherafati, Financial Transparency, Governance and Public Disclosure for Entrepreneur (Financial Resource Receiver) in Rastin Banking System. Tehran, Iran, ۲۰۱۵.

http://www.bidabad.com/doc/transparency-entrepreneur-en.pdf

۱۳۰. Bijan Bidabad, Azarang Amirostovar, Mahshid Sherafati, Financial Transparency, Corporate Governance and Information Disclosure of the Entrepreneur’s Corporation in Rastin Banking. International Journal of Law and Management (IJLMA), Emerald Group Publishing Limited, Vol:۵۹, Iss:۵, ۲۰۱۷.

۱۳۱. Bijan Bidabad, Mahshid Sherafati, Proposed Regulations for Enforcement of Purports of Binding Banking Documents in Rastin Banking, Tehran, ۲۰۱۵.

http://www.bidabad.com/doc/rastin-bank-ejraye-asnad-en.pdf

۱۳۲. Bijan Bidabad, Saeed Abdollahi, Mahshid Sherafati, Enforcement of the Purports of Binding Banking Documents in Rastin Banking – Part I. International Journal of Law and Management (IJLMA), Emerald Group Publishing Limited, Vol:۵۹, Iss:۱, ۲۰۱۷.

۱۳۳. Bijan Bidabad, Saeed Abdollahi, Mahshid Sherafati, Enforcement of the Purports of Binding Banking Documents in Rastin Banking – Part II. International Journal of Law and Management (IJLMA), Emerald Group Publishing Limited, Vol:۵۹, Iss:۲, ۲۰۱۷.

۱۳۴. Bijan Bidabad, Mahshid Sherafati, Sustainable Financing and Anti-Squandering Measures in Rastin Banking. International Journal of Law and Management (IJLMA), Emerald Group Publishing Limited, Vol: ۶۰, Iss: ۱, ۲۰۱۸.

http://www.bidabad.com/doc/esraf-bank-resource-en.pdf

۱۳۵. Bijan Bidabad, Serial Commitments Clearance (SCC) in Rastin Banking. International Journal of Law and Management (IJLMA), Vol. ۵۷, Iss: ۶, ۲۰۱۵, pp. ۶۰۰-۶۰۹, Emerald Group Publishing Limited.

http://dx.doi.org/۱۰.۱۱۰۸/IJLMA-۰۲-۲۰۱۵-۰۰۰۷

http://www.bidabad.com/doc/scc-paper-en.pdf

۱۳۶. Bijan Bidabad, Rastin Swap Deposit. Tehran, ۲۰۱۵.

http://www.bidabad.com/doc/rsd-paper-en.pdf

۱۳۷. Bijan Bidabad, Rastin Swap Card. Tehran, ۲۰۱۵.

http://www.bidabad.com/doc/rsc-paper-en.pdf

۱۳۸. Bijan Bidabad, Mahshid Sherafati, Operational Ethical Banking in Rastin Banking (Professional Ethics, Audit, Inspection, Control, Monitoring and Preservation). International Journal of Law and Management (IJLMA), Emerald Group Publishing Limited, Vol: ۵۸, Iss: ۴, ۲۰۱۶, pp. ۴۱۶-۴۴۳.

http://dx.doi.org/۱۰.۱۱۰۸/IJLMA-۰۷-۲۰۱۵-۰۰۳۷

http://www.bidabad.com/doc/rastin-ethic-banking-en.pdf

۱۳۹. Bijan Bidabad, Mahmoud Allahyarifard, Mahshid Sherafati, Rastin Partnership Accounting, ۲۰۱۶.

http://www.bidabad.com/doc/rastin-mosharekat-accounting-en.pdf

۱۴۰. Bijan Bidabad, Abul Hassan, Dynamic Lag Structure of Deposits and Loans Interest Rates and Business Cycles Formation. Journal of Financial Regulation and Compliance, vol: ۲۵, iss: ۲, ۲۰۱۷.